03.02.2020

30 minutes de lecture

À l’image de l’année 2018, la demande de gaz naturel a enregistré une forte croissance en 2019, grâce à une offre abondante et compétitive qui a favorisé le gaz naturel pour la production d’électricité. L’industrie du GNL a enregistré une performance exceptionnelle en matière de volume de ventes et d’investissements. De plus en plus, le GNL influence l’évolution des marchés et des prix. À l’heure où les préoccupations environnementales liées à l’impact du gaz naturel fossile sur le réchauffement climatique se renforcent, un nombre croissant d’acteurs, privés et publics, s’engagent dans la décarbonation du gaz naturel.

La croissance de la consommation et de l’offre de gaz naturel reste soutenue en 2019, portée par le marché américain

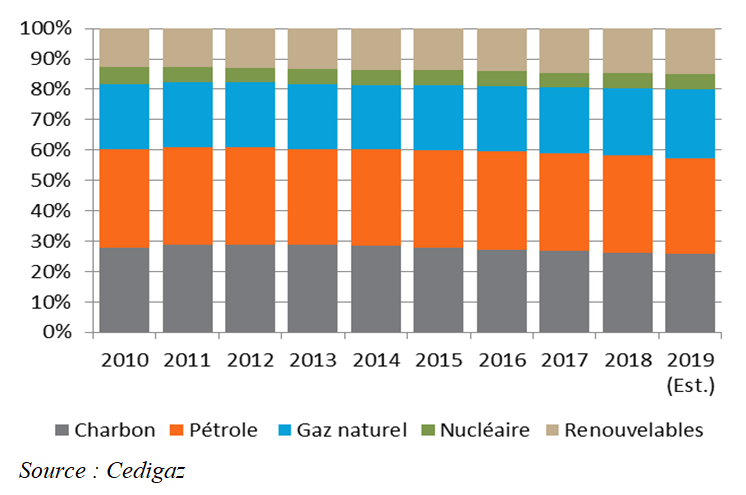

La croissance de la consommation de gaz naturel a connu une accélération depuis 2017. D’après les premiers éléments chiffrés dont dispose Cedigaz, la demande de gaz naturel a continué à croître fortement en 2019 (+ 2-2,5 %) au détriment du charbon. En conséquence, la part du gaz continue de progresser dans le mix énergétique (fig. 1). Elle est aujourd’hui estimée à 23 %, contre 21 % en 2010.

La consommation de gaz naturel aux États-Unis est prévue en hausse de 3,5 % en 2019 par Cedigaz, une croissance élevée mais moins spectaculaire qu’en 2018 (+ 11 %), année durant laquelle la consommation avait fortement progressé dans tous les secteurs. En 2019, la croissance du gaz naturel concerne le secteur de la production d’électricité en raison des prix toujours très compétitifs du gaz naturel (2-2.5 $/MBtu) qui incitent à substituer le gaz au charbon. La consommation gazière dans le secteur électrique enregistre ainsi un nouveau record en 2019 en parallèle avec un accroissement des capacités électriques au gaz. La part du gaz dans la production d’électricité est passée de 31 % en 2017 à 37 % en 2019, alors que celle du charbon a chuté très fortement de 31 % à 25 %.

Depuis 2017, les États-Unis produisent plus de gaz qu’ils n’en consomment. La production a continué à monter en puissance en 2019 à un rythme beaucoup plus élevé que la consommation, créant ainsi un excédent destiné à l’exportation. La production gazière a atteint un nouveau record en 2019, en hausse de 10 %, soutenue par les gaz de schiste. De plus, l’ouverture de nouveaux gazoducs, dans le bassin du Permien où les prix du gaz associé sont particulièrement bas, a permis de soutenir la production. En conséquence de ces développements, les exportations des États-Unis, dopées par la demande de GNL, ont aussi atteint un record en 2019. On estime que le marché américain a couvert les deux-tiers de la croissance mondiale de l’offre de gaz naturel en 2019.

En Europe, la demande gazière est estimée en hausse de 3 % en 2019 en raison également d’un rôle accru du gaz pour la production d’électricité. Cela s’explique d’une part par le transfert charbon à gaz en Europe continentale sous l’effet combiné des prix bas du gaz et d’une hausse du prix du CO2 et, d’autre part, de conditions météorologiques qui ont réduit la disponibilité des renouvelables, comme l’hydroélectricité en Espagne et en Italie. Les variations climatiques qui sont de plus en plus marquées impactent aujourd’hui très fortement l’usage du gaz et des renouvelables, énergies à la fois concurrentes et complémentaires. Les besoins de flexibilité pour adapter l’offre à la demande de gaz naturel augmentent en conséquence.

En Chine, la croissance de la demande gazière s’est ralentie en 2019, estimée provisoirement à 9 % (2018 : +17 %) sur fond de ralentissement de la croissance économique et de tensions commerciales avec les États-Unis. Par ailleurs, le gouvernement a assoupli sa politique de conversion du charbon vers le gaz pour des raisons économiques et sociales. Les énergies renouvelables, qui sont devenues plus rentables que le gaz naturel, progressent fortement dans le mix électrique. La demande gazière est de nouveau estimée en hausse de 9 % en 2020, un niveau inférieur à l’objectif fixé dans le plan quinquennal.

Une année 2019 remarquable pour le GNL

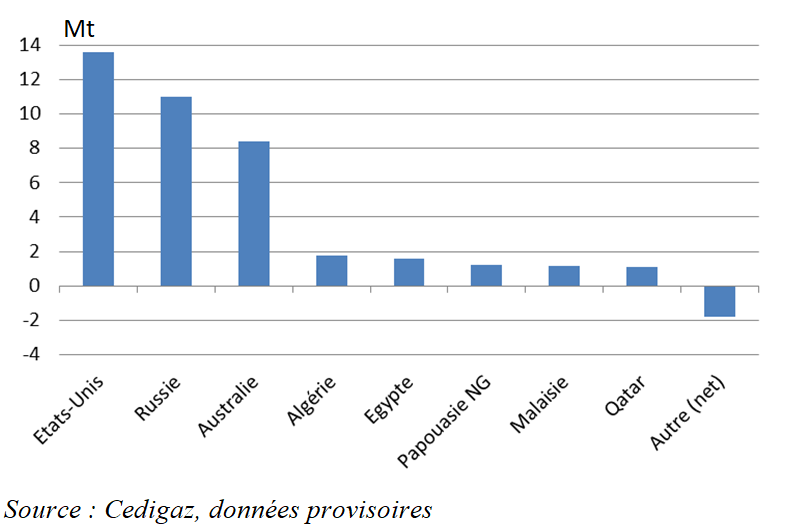

En 2019, l’offre de GNL connaît une hausse spectaculaire qui avoisine le précédent record de 2010 en termes de volume (+ 38 Mt). Cela s’explique par des exportations en forte hausse en provenance de trois fournisseurs, les États-Unis, la Russie (projet Yamal) et l’Australie (fig. 2). La Russie et les États-Unis ont considérablement accru leurs exportations de GNL en 2019, contribuant pour près des deux-tiers de l’augmentation globale, tout en diversifiant leurs destinations, apportant à la fois liquidité et flexibilité sur le marché du GNL. La « commoditisation » du GNL progresse rapidement avec l’expansion des transactions spot. La part du GNL dans l’offre de gaz est passée de 10 % en 2017 à 11 % en 2018 et 12 % en 2019.

Du côté de la demande, on note un fort ralentissement de la croissance en Asie. Les importations de GNL de la Chine ont progressé moins vite qu’en 2018 en raison du ralentissement de la demande gazière locale. Les importations de GNL au Japon et en Corée du Sud ont fortement baissé à cause de la concurrence des renouvelables et du nucléaire.

La faiblesse de la demande asiatique combinée à l’arrivée d’une offre massive de GNL a conduit à un excédent de GNL sur les marchés qui a trouvé preneur en Europe, constituant ainsi en 2019 un marché de dernier recours. C’est pourquoi les importations de GNL de l’UE ont quasiment doublé en 2019. En septembre, le GNL est devenu la seconde source d’importation de l’UE après le gaz livré par les gazoducs de la Russie. C’est la Russie, via l’usine GNL de Yamal, qui a contribué le plus fortement à la croissance des importations européennes de GNL, devenant le second fournisseur de GNL après le Qatar. Le GNL russe bénéficie en effet d’un coût d’approvisionnement très compétitif vis-à-vis des autres pays fournisseurs de GNL. Ainsi, la Russie renforce sa position dominante sur le marché européen au détriment des autres fournisseurs grâce au GNL mais aussi aux ventes par gazoducs qui ont augmenté en 2019 grâce aux enchères et aux ventes directes de Gazprom sur le marché spot.

Le marché international devrait très probablement rester excédentaire sur la période 2020-2021 durant laquelle les États-Unis vont considérablement accroître leur offre de GNL dont la destination est flexible. C’est dans ce contexte que la concurrence entre les grands fournisseurs de gaz, au premier rang desquels la Russie et les États-Unis, va se renforcer. La Russie, premier exportateur mondial, étend à la fois ses capacités d’exportation par GNL et par gazoduc. Le développement récent du secteur gazier russe est sans précédent dans l’histoire de l’industrie des hydrocarbures. En quelques mois, la Russie doit étendre sa capacité d’exportation par gazoducs de 109 Gm3/an grâce à l’ouverture de trois nouvelles routes toutes indépendantes de pays de transit : Force de Sibérie (vers la Chine), TurkStream et Nord Stream 2 (vers l’Europe). En décembre 2019 a eu lieu le démarrage du gazoduc Force de Sibérie, marquant un tournant dans la politique russe de diversification des routes d’exportations. Récemment, la Bulgarie a annoncé qu’elle importe, à partir du 1er janvier 2020, du gaz naturel via le TurkStream. Le Nord Stream 2 doit également démarrer cette année.

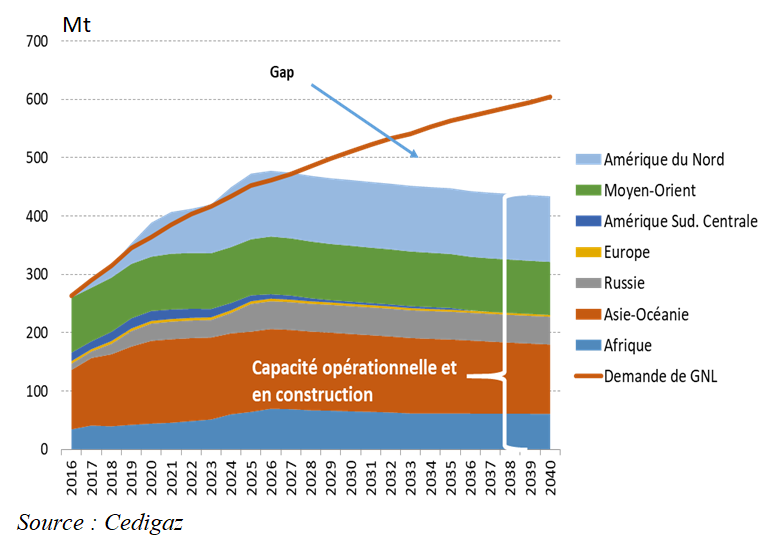

L’année 2019 enregistre un record en matière d’investissements dans les projets de liquéfaction. Au total, 70 Mt de capacités de liquéfaction ont franchi l’étape de la décision finale d’investissement. De plus, le Qatar a annoncé, en novembre 2019, son projet d’expansion qui vise à augmenter la capacité d’exportation de GNL de 77 Mtpa aujourd’hui à 110 Mtpa en 2024 et 126 Mtpa d’ici 2027. Le rebond des investissements en 2019 devrait garantir une offre suffisante, voire excédentaire, à partir de 2024-2025. D’après Cedigaz, le GNL poursuivra une forte expansion pour devenir d’ici la fin des années 2020 le premier mode de transport de gaz naturel sur longue distance devançant le transport par gazoduc.

Découplage entre les prix de marché et les prix indexés

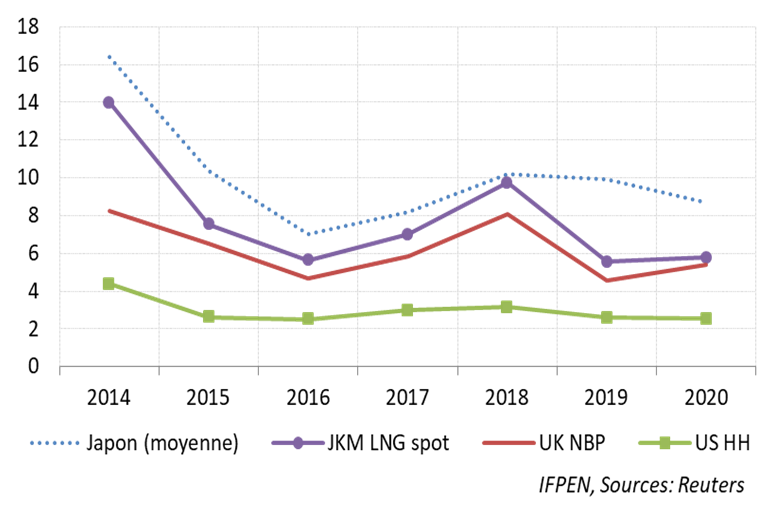

En 2019, les prix spot sur les marchés d’Asie et d’Europe ont plongé de plus de 40 % par rapport à 2018. En Europe continentale, le prix TTF a atteint le plus bas niveau de la décennie, soit 3 $/MBtu, en septembre. Le prix du pétrole a, quant à lui, baissé plus faiblement (- 10 %) en 2019. La faiblesse des prix spot reflète l’abondance croissante de l’offre de GNL alors que le prix du pétrole a eu une moindre influence, conduisant à un découplage entre les prix spot et les prix indexés en Europe et en Asie.

Le marché du GNL étant devenu excédentaire depuis octobre 2018, les coûts variables du GNL américain déterminent aujourd’hui un prix plancher en dessous duquel l’arrêt des exportations américaines est justifié. Alors que l’offre de GNL va continuer à croître, les prix de marché devraient rester bas durant les deux prochaines années en supposant l’absence de perturbations climatiques ou de tensions géopolitiques majeures. Les accords russo-ukrainiens sur le transit du gaz russe via l’Ukraine et sur le règlement à l’amiable des litiges en suspens ont été signés le 30 décembre.

Défis environnementaux de l’industrie gazière

Le gaz étant moins émetteur de CO2 et autres polluants (NOx, SOx, etc.) que les autres énergies fossiles, sa substitution au charbon permet d’éviter un volume important d’émissions. D’après l’AIE (WEO 2019), la substitution du gaz par le charbon, en particulier en Chine et aux États-Unis, a évité d’émettre 500 Mt de CO2 sur la période 2010-2018.

À l’heure où les pressions visant à réduire les émissions de GES s’intensifient, le gaz naturel est toutefois de plus en plus critiqué par les ONG, et aussi désormais par les investisseurs. En novembre 2019, la direction de la Banque européenne d’investissement (BEI) a décidé de ne plus soutenir financièrement les projets liés aux énergies fossiles y compris le gaz à partir de la fin de l’année 2021.

La nouvelle présidente de la Commission européenne, Ursula von der Leyen, a dévoilé le 11 décembre 2019 les grands axes de son plan en faveur de la neutralité carbone. Cette feuille de route climatique, dénommée Green Deal, vise à atteindre la neutralité carbone à l’horizon 2050. Ainsi, l’avenir du gaz naturel en Europe est conditionné, d’une part, à sa décarbonation et, d’autre part, à la capacité de l’industrie d’éliminer les émissions de méthane associées à sa production et à son transport.

Faire monter en puissance le gaz renouvelable

Le développement du gaz renouvelable constitue un des leviers indispensables de la décarbonation du gaz.

La méthanisation (production de biogaz) est aujourd'hui la première technologie mature de production de gaz renouvelable. D’autres procédés, intégrant la production d’hydrogène, se développent et constituent des nouveaux outils pertinents pour décarboner les usages du gaz. Le power-to-gas, permet de produire de l’hydrogène par électrolyse de l’eau à partir d’électricité renouvelable et de le valoriser, soit par injection directe dans le réseau, soit après conversion en méthane de synthèse par méthanation. Cette filière est au stade de la démonstration (des électrolyseurs sont déjà au stade commercial). L’hydrogène peut aussi être produit par gazéification de la biomasse, voire par réformage du biométhane ou du gaz naturel avec captage du CO2.

Le gaz renouvelable consommé aujourd’hui consiste essentiellement en du biométhane issu du biogaz. Le biogaz est obtenu par fermentation anaérobique à partir de quatre types d’entrants : les cultures énergétiques, les déchets agricoles, les déchets solides urbains (ménagers ou industriels) et les boues de stations d’épuration des eaux usées (STEP).

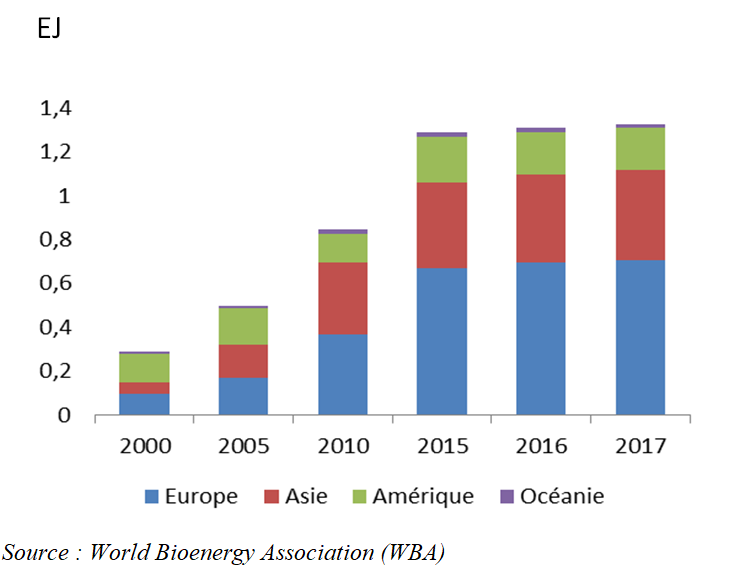

La production de biogaz a été estimée à environ 1,3 EJ, soit 34 Gm3 (méthane équivalent) en 20171, ce qui représente à peine 1 % du gaz consommé dans le monde et seulement 6 % du potentiel technique récupérable. Plus de la moitié de cette production est concentrée en Europe (fig. 5), le reste est localisé en Asie et aux États-Unis. Au niveau national, la Chine (8 Gm3) et l’Allemagne (9 Gm3) sont les deux plus gros producteurs.

En Europe, les cultures énergétiques représentent la plus importante source d’entrants (45 %), suivies par les déchets agricoles (33 %). En Chine, les déchets agricoles sont à l’origine de plus des deux tiers de la production de biogaz, le reste provenant des déchets urbains. Aux États-Unis, c’est le gaz de décharges qui fournit l’essentiel du biogaz.

La majorité du biogaz produit dans le monde permet de produire de l’électricité et de la chaleur. La part du biogaz épuré et transformé en biométhane est très faible : à peine 8 % du biogaz est traité et injecté dans les réseaux de gaz et une part marginale est destinée au transport (bio-GNV). Les coûts de l’électricité produite à partir du biogaz sont élevés et le biométhane ouvre progressivement la voie à de nouvelles applications du biogaz.

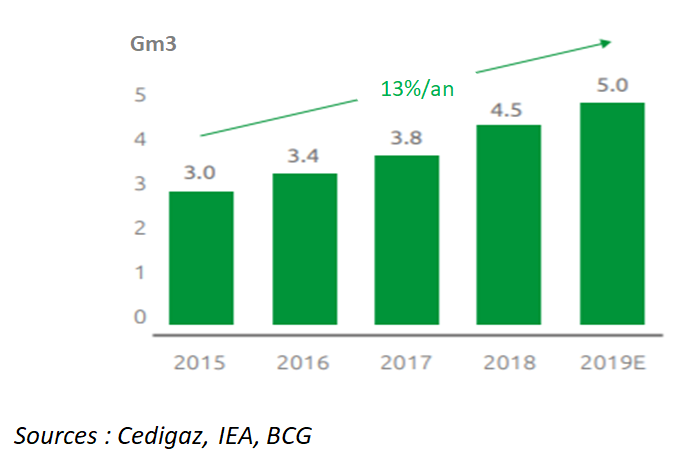

À l’heure actuelle, la capacité de production de biométhane dans le monde est marginale mais en forte croissance, à un taux récemment estimé de 13 %/an (fig. 6). Elle s’élève à environ 5 Gm3 en 2019, soit une part marginale de 0,2 % de la consommation mondiale de gaz naturel.

L’évolution et la maturité du secteur sont très hétérogènes dans le monde. La production se concentre en Europe, en Amérique du Nord et, dans une moindre mesure, en Chine. D’après le Benchmark du Biométhane en Europe de l’observatoire FranceBiométhane, on dénombre 621 unités de biométhane dans les principaux pays européens à la fin 2018, d’une capacité totale de 22 TWh de biométhane annuel (2 Gm3). Celle-ci est en hausse de 6 % par rapport à l’année précédente. C’est en France que l’augmentation de la capacité d’épuration de biogaz a été la plus importante (+ 0,5 TWh). En 2018, le parc français a dépassé le seuil symbolique de 1 TWh de capacité maximale annuelle d’injection. En cumulé, à fin décembre 2018, l’équivalent de 14 TWh de projets a été réservé dans le registre de gestion des capacités d’injection, soit près de deux fois l’objectif affiché dans la PPE pour 2023 quant à la quantité de biométhane à injecter dans le réseau. La filière biométhane est tenue de se conformer à une trajectoire de coûts d’ici à 2030. Cette trajectoire est encore à l’heure actuelle l’objet de discussions entre la filière et le gouvernement. Un système d’appels d’offres a été mis en place pour inciter les producteurs à réduire leurs coûts et à devenir de plus en plus indépendants des mécanismes de soutien. La filière biométhane française a déjà identifié les leviers prioritaires qui doivent être actionnés pour renforcer sa compétitivité.

Le potentiel de croissance de la filière biométhane à long terme est très important en Europe. Le potentiel de production est estimé à environ 100 Gm3 d’après plusieurs études2.

Au niveau mondial, environ les trois quarts du biométhane produit sont injectés dans les réseaux, le reste étant destiné à un usage carburant pour véhicules. Cela reflète l’importance des marchés matures de l’Europe et de l’Amérique du Nord qui dominent la filière. En Europe, la quasi-totalité du biométhane est injectée dans les réseaux, hormis dans les pays scandinaves où le réseau est peu développé et où le biométhane est utilisé comme bio-GNV. La part du bio-GNV dans la consommation totale de GNV est estimée à 20 % en Suède, 10 % en Norvège, 5 % en Allemagne mais est marginale dans le reste de l’Europe. Cependant, plusieurs pays souhaitent stimuler la demande en bio-GNV en imposant des quotas de biofuels couplés à l’émission de garanties d’origine. C’est le cas par exemple du Royaume-Uni et de l’Italie, championne du GNV en Europe.

Aux États-Unis, la demande de biométhane connaît une très forte expansion, soutenue par une réglementation incitative en faveur de la mobilité durable et des investissements massifs dans le secteur. La capacité des unités de biométhane est passée de 0,8 Gm3 en 2018 à 1,4 Gm3 en 2019. Le potentiel de production technique et économique est évalué à 57-71 Gm3/an.

Cependant, le plus gros potentiel de développement du biogaz et du biométhane se trouve dans les marchés émergents d’Asie, en particulier la Chine et l’Inde, où le biométhane est valorisé comme carburant. En février 2019, l’administration nationale de l’énergie de la Chine a publié un projet de directives qui porte l’objectif de production de biométhane à 2 Gm3 en 2020, 15 Gm3 en 2025 et 30 Gm3 en 2030. Comme la Chine, l’Inde soutient le développement du bio-GNV dont le potentiel est estimé par le gouvernement à 87 Gm3/an. Actuellement, l’Inde ne compte que 17 unités de bio-GNL d’une capacité totale de 25 Mm3/an (source : Renewable Watch Research) mais les objectifs affichés sont ambitieux. L’initiative SATAT (Sustainable Alternative Towards Affordable Transportation), adoptée en octobre 2018, prévoit à l’horizon 2025 l’implantation de 5 000 unités de bio-GNV d’une capacité totale de 21 Gm3/an.

Surmonter le défi des émissions de méthane

Les émissions de méthane provenant du gaz naturel sont devenues un défi majeur et urgent auquel l’industrie énergétique est confrontée. Le méthane, composant principal du gaz naturel, a un pouvoir réchauffant beaucoup plus puissant que le CO2 (facteur de 28-36 sur une période 100 ans) bien que sa durée de vie dans l’atmosphère soit plus courte (10 ans) C’est pourquoi, les scientifiques estiment qu’environ un quart du réchauffement climatique est dû aux émissions de méthane d’origine humaine, dites « anthropiques ». Celles-ci ont été estimées 9,4 Gt eq CO2 en 2020, d’après les prévisions de l’Agence américaine de protection de l'environnement3. L’activité pétrolière et gazière et la fermentation entérique des ruminants sont les deux grandes sources d’émissions de méthane et couvrent plus de la moitié du total.

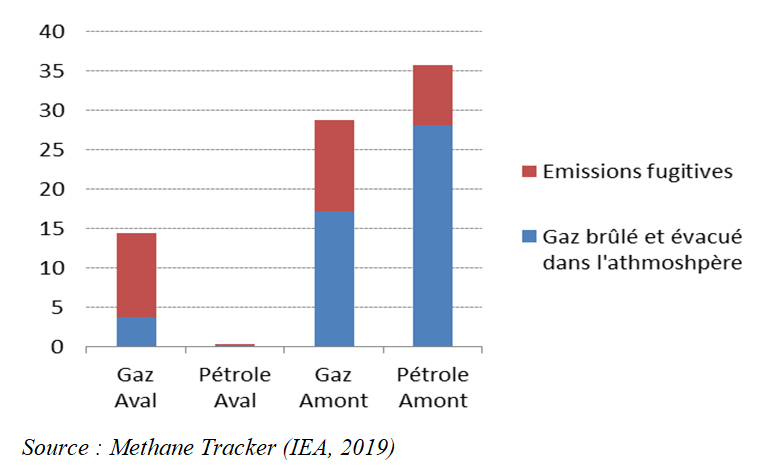

Les émissions mondiales de méthane liées à l’exploitation pétrolière et gazière ont été estimées à près de 80 Mt en 2018 (2,4 Gt eq CO2) par l’AIE, ce qui représente 6 % des émissions globales de GES du secteur énergétique. Ces émissions se distinguent en trois catégories : les émissions fugitives (fuites), qui représenteraient 35 % des émissions totales, le dégazage (évacuations intentionnelles, souvent pour des raisons de sécurité) et le torchage. L’exploration-production est l’activité qui émet le plus de méthane (fig. 7). Les émissions de méthane liées au gaz naturel ont été estimées à 43 Mt, soit 1,7 % du gaz produit. La Russie et les États-Unis sont responsables de plus de 35 % des émissions totales de méthane de l’industrie du gaz naturel.

L'industrie pétrogazière et les gouvernements ont déjà reconnu le problème et commencé à agir. En octobre 2018, la Oil and Gas Climate Initiative (OGCI), qui réunit des compagnies pétrolières et gazières, s’est fixé un premier seuil visant à limiter les émissions collectives de méthane. L’objectif est de passer de 0,32 % à 0,25 % de méthane émis à partir du gaz vendu d’ici 2025, ce qui revient à faire baisser les émissions collectives de méthane de 350 000 t /an.

Plusieurs autres initiatives existent pour réduire les émissions de méthane liées à l’industrie pétrogazière ou favoriser la récupération et l'utilisation du méthane émis, telles que le Methane Guiding Principles (MGP), un groupe créé fin 2017, l’Oil & Gas Methane Partnership, développée par la Climate and Clean Air Coalition, l'Initiative mondiale sur le méthane (GMI), un partenariat international public privé ou encore la Global Methane Alliance. Les pays adhérents à la Global Methane Alliance auront la possibilité, en fonction de leurs émissions effectives de méthane et du niveau de développement de leur industrie pétrolière et gazière, de s’engager à atteindre des objectifs de réduction absolue du méthane d’au moins 45 % d’ici 2025 et de 60 à 75 % d’ici 2030, soit un objectif d’émissions proche de zéro. L’OGCI a intégré la Global Methane Alliance, aux côtés des Nations unies et de l’Environmental Defense Fund (EDF), laquelle vise à travailler avec les pays producteurs de gaz pour inclure la réduction des émissions de méthane issues des activités pétrolières et gazières dans le calcul de leur contribution nationale.

Ces objectifs ne sont pas jugés irréalistes dans la mesure où la technologie et le financement nécessaires sont disponibles, en particulier pour la récupération et l’utilisation des gaz évacués ou la réduction des fuites des pipelines longue distance. Par ailleurs, l’innovation a un rôle clé à jouer pour accélérer la réduction des émissions.

Il y a toujours beaucoup d’incertitudes et un manque de données ou de fiabilité des données sur les émissions de méthane, en particulier dans des pays fortement émetteurs, comme la Russie et les États-Unis, où la réglementation sur les émissions est moins stricte qu’en Europe.

Aux États-Unis, l'Agence de protection de l'environnement américaine (EPA) a estimé les émissions totales de méthane de l’industrie pétrolière et gazière à 203 Mt eq CO2 ou environ 8 Mt en 2017, soit 31 % des émissions totales de méthane. Plus de 80 % proviennent spécifiquement du gaz naturel, dont 52 % de la production en amont. L’agence avait estimé que les émissions de méthane représentaient 1,4 % de la production nationale de gaz naturel. Plus récemment, l’EDF a estimé les émissions de méthane des activités pétrolières et gazières à 13 Mt, soit un niveau 60 % plus élevé que celui de l’EPA, correspondant à 2,3 % du gaz produit. Plusieurs États américains ont continué d'élaborer des règlements sur les émissions de méthane malgré la décision fédérale récente d’assouplir les règles encadrant les fuites de méthane.

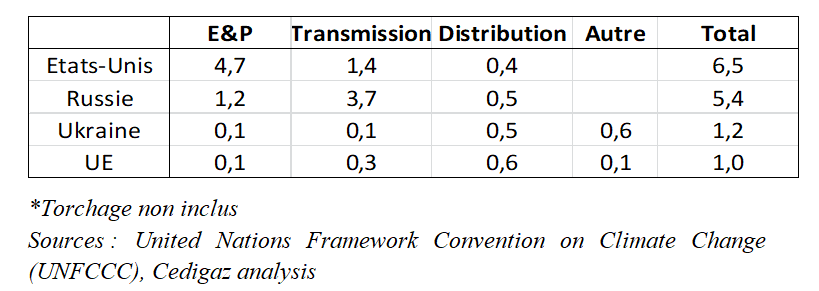

En Europe, les pays de l’UE sont tenus de surveiller leurs émissions de méthane dans le cadre du mécanisme de surveillance des gaz à effet de serre. Les émissions de méthane ont été évaluées à 457 Mt eq CO2, contribuant à 11 % des émissions totales de GES de l’UE. Plus précisément, les émissions de méthane de l’industrie gazière représentent 6 % des émissions totales de méthane ou 0,6 % des émissions de GES. Contrairement à la moyenne globale, c’est le secteur aval, en particulier la distribution, qui contribue le plus fortement aux émissions de méthane de la région (tab. 1).

La Commission européenne travaille sur une stratégie inédite sur le méthane dans le cadre de son plan renforcé de lutte contre les émissions de GES. Les émissions de méthane sont particulièrement ciblées dans la perspective du nouveau paquet gazier européen en préparation. Même si la contribution de l’Europe aux émissions de méthane est très faible, celle-ci pourrait jouer un rôle moteur en matière de réglementation internationale et de contrôle des émissions de méthane. L’UE importe en effet 80 % du gaz qu’elle consomme, ce qui équivaut à près de la moitié des échanges mondiaux de gaz, et ce en provenance de nombreux pays fortement émetteurs.

Conclusion

Le gaz naturel poursuit une forte croissance dans le mix énergétique et électrique, porté par des atouts environnementaux et économiques. Étant une source pauvre en carbone voire décarbonée (gaz renouvelable), le gaz naturel a un rôle important à jouer dans une perspective énergétique bas carbone. Mais des défis majeurs sont à relever, en particulier l’éradication des émissions de méthane, pour que le gaz naturel puisse exprimer son plein potentiel dans un avenir à faibles émissions de GES.

Manuscrit remis en février 2020

(1) Sources : Cedigaz, Eurostat, WBA, AIE

(2) Gas for Climate (Navigant, 2019) ; Ecofys (2018)

(3) Global Anthropogenic Emissions of Non-CO2 Greenhouse Gases : 1990 – 2030 report, US EPA (Dec. 2012)

Vous serez aussi intéressé par

Marchés pétroliers 2019 : les États-Unis mènent le bal, l’Opep+ s’adapte