03.02.2020

30 minutes de lecture

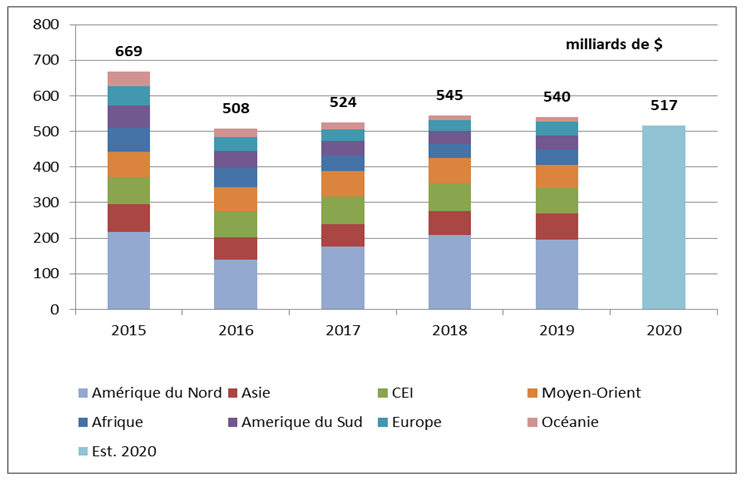

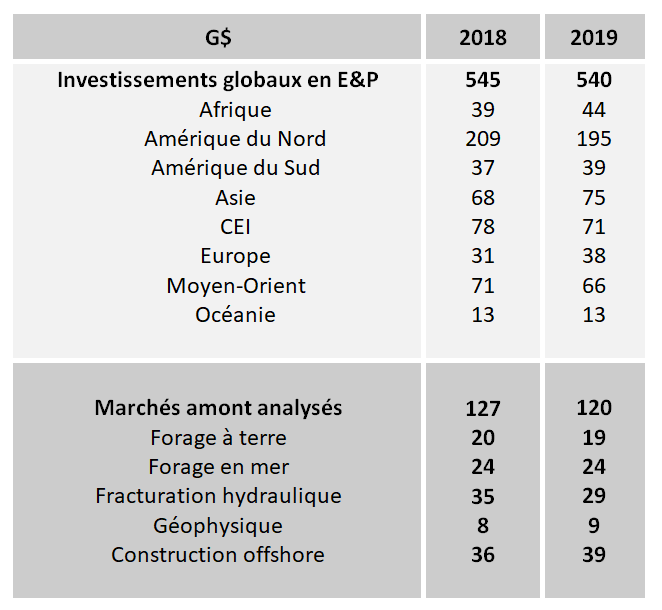

Après la légère reprise amorcée en 2017 et faisant suite à deux années de fort recul, les investissements mondiaux en exploration-production (E&P) sont à nouveau en baisse en 2019, avec un tassement d’environ 1 % par rapport à 2018 selon les chiffres de Rystad Energy. Les coûts de construction dans l’amont pétrolier, mesurés par l’indice UCCI (Upstream Construction Cost Index) d’IHS, ayant dans le même temps augmenté de 1,2 %, le repli à coût constant dépasse les 2 %. L’investissement mondial en E&P est estimé à 540 G$ en 2019, soit 5 G$ de moins qu’en 2018 et 40 % en deçà du record de 2014 (-23 % à coûts constants). Ce ralentissement est principalement dû à l’Amérique du Nord, qui avait porté la croissance en 2018. En 2019, la région affiche des Capex en baisse de 7 % alors que dans le reste du monde, ils progressent modestement de 2 %. L’offshore représente 29 % des investissements, les 71 % restants étant consacrés à l’onshore, dont 25 % aux hydrocarbures de schiste.

Les investissements en exploration-production

Le déclin des investissements mondiaux devrait s’accélérer en 2020 avec une baisse estimée à 4 %1, la poursuite du reflux en Amérique du Nord s’accompagnant d’un retournement baissier dans le reste du monde.

À coûts constants, les investissements stagnent depuis 2016 (-0,4 %) après une baisse brutale enregistrée entre 2014 et 2016. Ce niveau est insuffisant pour assurer le renouvellement des réserves qui ont baissé de 8 % depuis 20142.

Dans les cinq prochaines années, les investissements nécessaires à coûts constants sont estimés par IFPEN à 660 G$ par an en moyenne, soit 22 % au-dessus du montant de 2019. Sur la période 2020-2040 environ 16 700 G$ devront être investis dans l’amont pétrolier et gazier pour assurer la production et le renouvellement des réserves3.

En 2019, les dépenses en capital varient selon les régions. Elles bondissent de 21 % soit 6,7 G$ en Europe. L’Asie arrive en tête en termes de croissance absolue avec une augmentation de 7,5 $ soit 11 %. En Afrique, la hausse atteint également 11 % et elle est de 6 % en Amérique du Sud. Ailleurs, les investissements sont en fort recul de 13,6 G$ (7 %) en Amérique du Nord. Ils déclinent aussi dans la CEI (-9 %), au Moyen-Orient (-7 %) et en Océanie (-4 %). L’Amérique du Nord reste malgré tout la région leader en matière d’investissement. Elle contribue en effet à 36 % du total mondial, loin devant l’Asie, la CEI et le Moyen-Orient (12-14 % du total pour chaque région).

En Europe, la Norvège et le Royaume-Uni concentrent 82 % des investissements en 2019 (dont 56 % pour la seule Norvège). Les dépenses bondissent au Royaume-Uni, avec une progression supérieure à 30 % par rapport à 2018, tandis que la croissance atteint près de 20 % en Norvège. Une moitié des montants investis est consacrée au développement de nouveaux champs (notamment Johan Sverdup en Norvège et Mariner au Royaume-Uni), l’autre servant au maintien de la production de champs mis en production avant 2016 ainsi qu’au démantèlement des infrastructures des gisements déplétés.

En Asie, la Chine attire plus de 60 % des investissements régionaux en E&P en 2019 et est responsable de près de 80 % de leur croissance. Les trois NOC (National Oil Company) chinoises assurent la quasi-totalité (95 %) des dépenses en capital dans l’amont pétrogazier du pays, lesquelles s’affichent en hausse de 15 %. Sinopec mène le bal avec une augmentation de ses budgets de plus de 3 G$ (+63 %) par rapport à 2018, suivi par Petrochina (+1,1 G$) et CNOOC (+0,8 G$). Ailleurs en Asie, les investissements croissent de 1,2 G$ en Inde (+19 %) et de 0,5 G$ en Indonésie (+8 %) alors qu’ils stagnent en Malaisie et déclinent fortement de 17 % en Thaïlande (-0,5 G$).

En Afrique, la hausse des investissements est stimulée par le Mozambique, la Libye, l’Algérie, l’Angola et la Mauritanie. À l’inverse les investissements reculent fortement en Égypte et au Nigeria. Au Mozambique, l’essentiel des dépenses va aux deux projets de liquéfaction de GNL actuellement en construction : Mozambique LNG, piloté par Total et Coral FLNG, porté par ExxonMobil et ENI. Ces projets continueront à soutenir l’investissement dans ce pays pour les cinq ans à venir. En Libye, les investissements bondissent de 35 %, sous l’impulsion de la compagnie nationale mais restent plus de trois fois inférieurs à leur niveau de 2010. En Algérie, les investissements de Sonatrach, qui représentent 75 % du total national, sont en hausse de 10 % ; ils sont principalement destinés aux champs d’Hassi Messaoud et Hassi R’Mel et aux usines de liquéfaction de gaz de Skikda et Arzew. En Angola, la forte baisse des investissements de Sonangol (-26 %) est plus que compensée par la hausse des budgets des compagnies internationales (+38 %), au premier rang desquelles, le Français Total. En Égypte, la baisse des Capex est principalement liée aux champs de Zohr et West Nile Delta, dont les développements ont démarré respectivement en 2016 et 2015 et qui ont passé leur pic d’investissement. Le Nigeria pâtit de la baisse des budgets alloués par Total et CNOOC au développement du champ offshore d’Egina dont la production a démarré en 2018 après cinq années de développement.

En Amérique centrale et du Sud, les investissements repartent à la hausse au Brésil (+11 % soit +1,5 G$), stimulés par les développements dans l’antésalifère des bassins de Santos et de Campos (Lula, Buzios, Jubarte, etc.). Ailleurs, les investissements sont en forte hausse de 1,2 G$ en Équateur (+81 %), au Guyana (+27 %) et en Colombie (+13 %) tandis qu’ils poursuivent leur chute libre au Venezuela (-41 %).

En Amérique du Nord, les investissements déclinent fortement aux États-Unis (-14 G$) et au Canada (-3 G$) alors qu’ils progressent au Mexique (+3 G$). Aux États-Unis, les hydrocarbures de schiste, qui attirent les 3/4 des investissements dans l’amont pétrolier et gazier du pays, ont vu ces derniers reculer de 6 % (-7 G$). Ce recul est dû à la redistribution du portefeuille entre compagnies indépendantes, dont les Capex diminuent de 10 G$ et Majors dont les dépenses progressent de 3 G$. Les investissements dans les hydrocarbures conventionnels chutent de 14 %, l’offshore profond, en déclin de plus de 30 % (-3,5 G$), est particulièrement affecté.

Les investissements stagnent ou déclinent dans tous les pays de la CEI à l’exception de l’Ukraine où ils augmentent de 4 %, ce qui reste faible en valeur absolue, l’Ukraine ne comptant que pour 1 % des investissements de la région. En Russie, qui concentre 68 % des investissements de la CEI, les investissements reculent de 12 % soit 6,5 G$. Les Capex baissent fortement chez Gazprom, Rosneft, Lukoil et Surgutneftegas (autour de -1 G$ chacun). Les investissements sont stables au Kazakhstan (-0,9 %) et en baisse de 5 % au Turkménistan.

Au Moyen-Orient, la forte baisse des investissements est due pour l’essentiel à l’effondrement des dépenses en Iran (-67 %) du fait de la restriction de la production pétrolière et du retrait des investisseurs étrangers sous l’effet des sanctions américaines. Ailleurs dans la région, les investissements sont quasi stables (-0,5%), même si certains pays affichent des baisses plus marquées, en particulier l’Arabie saoudite (- 1 G$ soit -4 %) et le Koweït (-0,7 G$ soit -14 %).

En Océanie, les investissements en E&P baissent de 7 % en Australie (qui concentre 92 % des investissements de la zone) du fait de l’achèvement de nombreux projets de liquéfaction de gaz naturel. Ainsi les investissements sont inférieurs de 1,5 G$ par rapport à 2018 pour le projet Ichthys, dont la production a démarré en 2018 et baissent de 0,9 G$ à Wheatsone dont le deuxième train a également démarré en 2018. En revanche, les projets Prelude et Pluto, qui ont commencé à produire en 2019, ont continué à soutenir l’investissement.

En conclusion, la timide reprise constatée en 2017 et 2018 ne s’est pas poursuivie en 2019 et les prévisions actuelles font penser que le retournement à la baisse pourrait s’accentuer en 2020. Depuis 2016, les investissements ont stagné, voire légèrement reculé à coût constant, et se situent actuellement environ 20 % en dessous du niveau nécessaire au renouvellement des réserves et devront par conséquent être revus à la hausse à l’avenir pour répondre à une demande toujours en augmentation.

Le forage mondial à terre et en mer

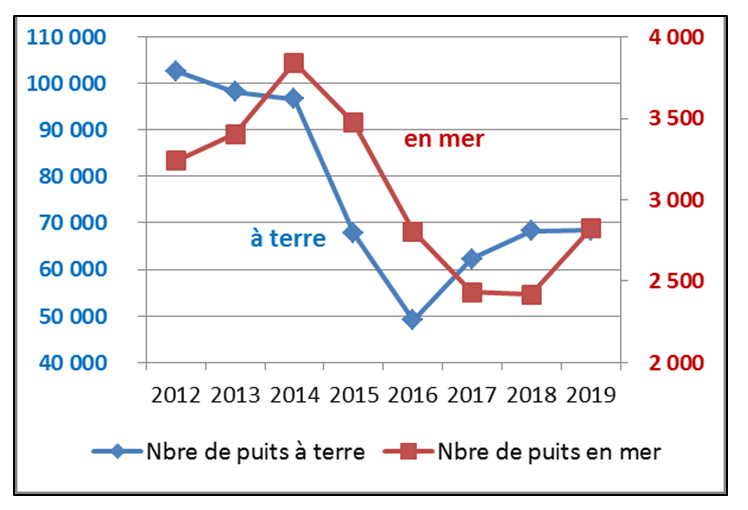

En 2019, 68 500 puits ont été forés à terre et 2 800 en mer (fig. 2a). Pour rappel, en 2014, avant la chute du prix du baril, l’activité mondiale de forage avait atteint 100 000 puits. En 2019, l’activité mondiale de forage s’est stabilisée (+1 %) dans la suite du rebond de 2017 (+25 %) et de 2018 (+9 %).

L’activité reste encore 30 % sous le niveau de 2014. L’activité de forage à terre est globalement stable et n’a pas progressé alors que l’activité de forage offshore a bondi de 17 %.

À terre, sur un an, les régions progressant le plus sont l’Asie-Pacifique (+17 %), l’Afrique (+13 %) et l’Europe (+12 %), les autres régions stagnent ou baissent (fig. 2b). L’activité de forage à terre en Asie-Pacifique est poussée par la Chine (+20 %) qui fore plus de 22 000 puits an. Pour contrer la déplétion de ses champs, la Chine relance son activité d’exploration avec 3 000 nouveaux puits forés, en particulier dans les bassins de l’Ordos, de Bohai Bay et de Juggar. En outre, la Chine continue l’exploration et le développement du gaz de schiste dans le bassin de Sichuan et a foré en 2019 plus de 300 puits de gaz non conventionnel. Le bassin du Sichuan représenterait selon les estimations chinoises, plus de 27 Tm3 de ressources, soit 18 % du potentiel gazier de la Chine.

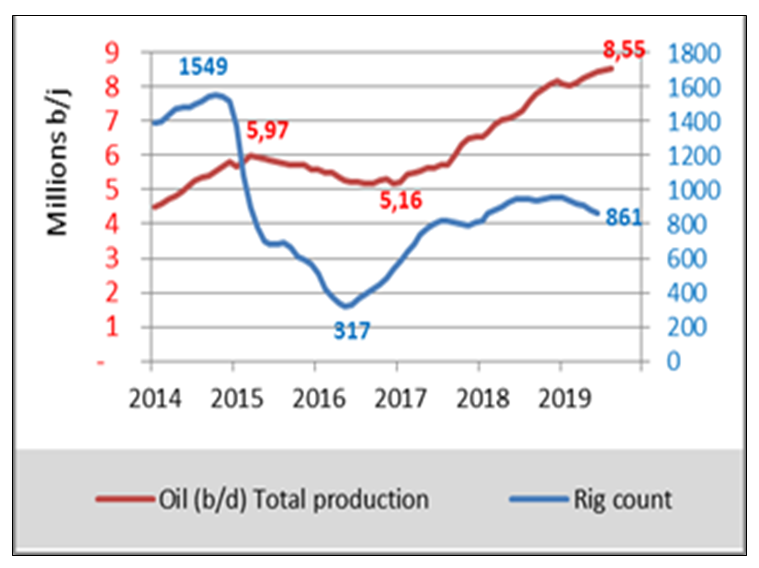

L’Amérique du Nord est la région où le forage à terre recule le plus (-9 %). Cette baisse est la conséquence du ralentissement du forage sur les bassins de schiste des États-Unis. Sur un total de 28 000 puits forés par an aux États-Unis, les hydrocarbures non conventionnels représentent 15 000 puits horizontaux.

Malgré la baisse de l’activité de l’activité de forage sur les bassins de schiste depuis le début 2019, la production de pétrole de schiste aux États-Unis continue d’augmenter (fig. 3).

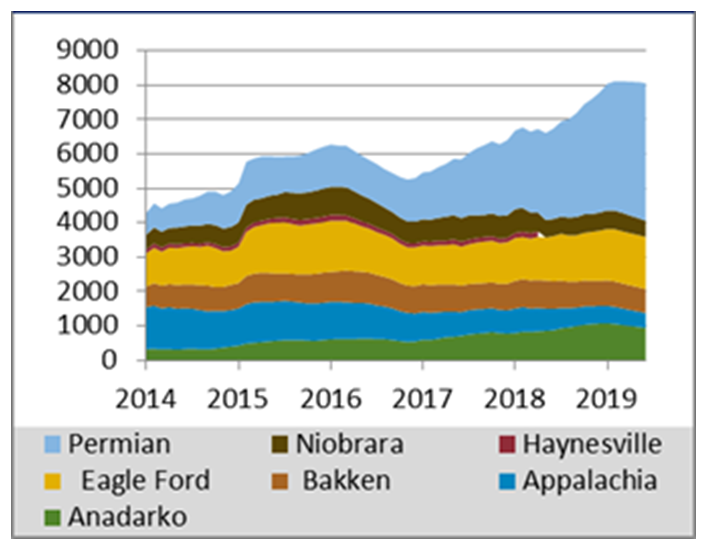

En effet, le nombre de mètres complétés et les volumes de proppants injectés sont toujours en hausse. Toutefois, la progression en 2019 devrait n’être que de 0,9 Mb/j contre 2 Mb/j en 2018. Les opérateurs recourent au stock de puits forés mais non complétés4 qui dépasse 8 000 puits (fig. 4).

Ces forages sont généralement réalisés en période de faible prix du baril ou d’engorgement des infrastructures d’exports, et la mise en production des puits est différée. Forer ces puits permet de rentabiliser les machines de forage. En 2018, l’évacuation et le transport des liquides produits étaient victimes de la sous-capacité des infrastructures. Depuis 2019, ce problème commence à se résoudre avec la mise en place de nouveaux pipelines. Cependant, la problématique de l’engorgement reste d’actualité pour l’évacuation du gaz associé à la production d’huile. En effet, les grandes quantités de gaz produites, le défaut d’infrastructures de transport et le faible prix de celui-ci ne permettent pas aux opérateurs de le valoriser en totalité et les obligent à recourir au flaring.

En mer, après le creux d’activité du forage offshore de 2017 et 2018, on observe en 2019 un net retour de l’activité (fig. 5a). Les régions du monde montrant les plus forts taux de croissance sont l’Europe (+40 %), la Chine (+40 %), le Moyen-Orient (+27 %) et l’Afrique (+19 %). En Europe, l’activité est tirée par le Royaume-Uni et la mer du Nord, la Norvège et la mer de Barents et, enfin, la Roumanie et la mer Noire. La Chine regroupe une importante flotte d‘appareils de forage offshore (57). Le pays compte relancer l’exploration et le développement de ses hydrocarbures en supprimant l’obligation de passer par les compagnies nationales. Au Moyen-Orient, Qatar Petroleum et Total ont démarré la 2e phase de développement du champ géant offshore de Al Shaheen qui devrait fournir 50 % de la production nationale d’huile. Finalement, la seule région où l’activité de forage offshore baisse (-4 %) est la CEI.

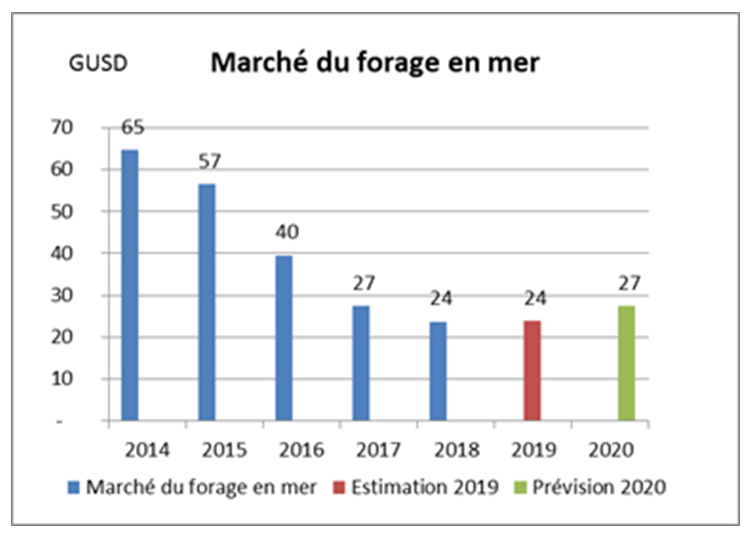

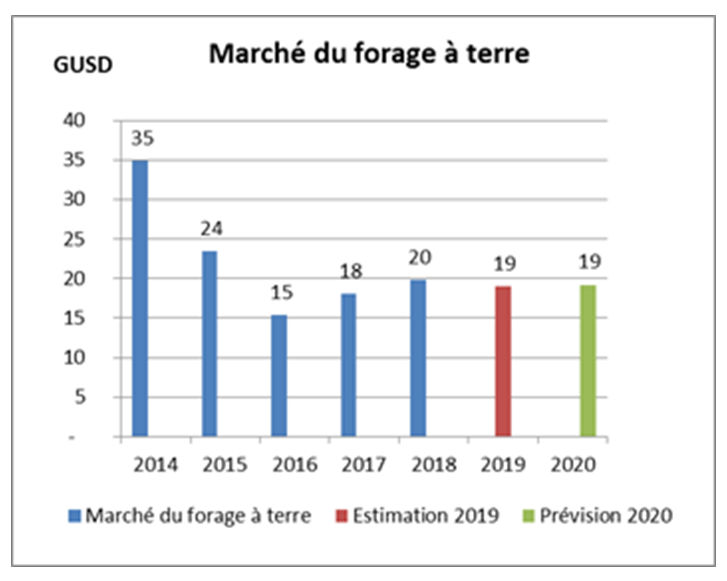

En 2019, le chiffre d’affaires (CA) généré par le forage à terre dans le monde devrait se stabiliser autour de 19 G$, en léger retrait de 4 % sur un an (fig. 5b). Le marché est loin de retrouver le niveau de 2014 où il avait atteint 35 G$.

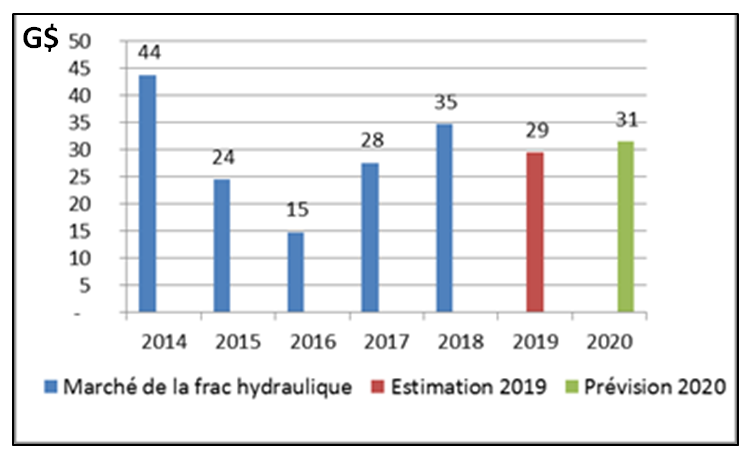

Après quatre années de baisse, le CA du forage en mer devrait se stabiliser au même niveau que celui de 2018, donc autour de 24 G$, soit plus que le CA du forage à terre avec seulement 2 800 puits. Le marché de la fracturation hydraulique, après deux ans de très forte progression, baisse de 15 % en 2019. Il devrait toutefois représenter encore un CA de 30 G$, deux fois plus élevé qu’en 2015.

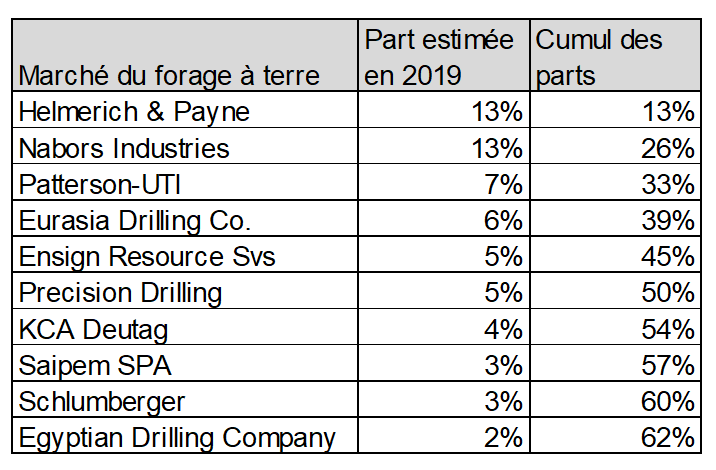

Les dix plus grosses sociétés de forage à terre concentrent 62 % du marché mondial (fig. 6a) et affichent une relative résistance par rapport aux plus petites sociétés dont les CA sont en nette baisse. La croissance du marché s’essouffle, principalement suite au ralentissement de l’activité de forage sur les bassins de shale nord-américains. En 2019, les taux de location de rigs à terre aux États-Unis ont certes progressé de 10 % sur un an mais dans le reste du monde, les taux baissent de 10 %. Pour 2020, le marché du forage devrait stagner au même niveau que celui de 2019.

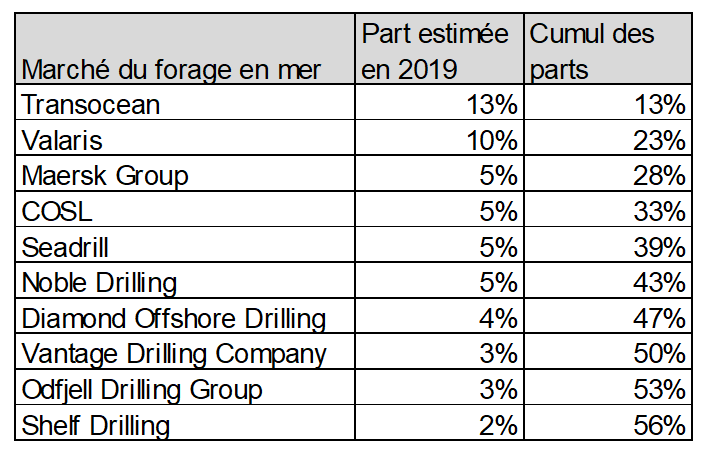

En mer, les dix plus grosses sociétés de forage représentent 56 % du marché mondial (fig. 6b). Malgré un CA divisé par 3 en cinq ans, Transocean reste le leader du secteur. Pour conserver sa position de numéro 1, la société a réalisé plusieurs opérations de fusions-acquisitions, notamment fin 2018 avec Ocean Rig.

Le numéro 2 du secteur Valaris est issu de la fusion d’Ensco et Rowan qui, en 2018, étaient respectivement numéros 3 et 5. La compagnie chinoise COSL continue de gagner des parts de marché mais ne possède pas de bateau de forage parmi ses rigs.

Malgré l’augmentation du nombre de forages en mer, le taux d’utilisation des rigs de forage dans le monde est seulement de 55 %. Ceci impacte le marché du forage offshore, en empêchant les taux de location des rigs de progresser. De plus, les rigs commandés avant 2015 et dont la construction avait été stoppée au plus fort de la crise arrivent à présent sur le marché.

D’autre part, seule une petite partie des rigs remisés sont démantelés ou convertis, les autres sont remis en service. Néanmoins, à terme, compte tenu du nombre de projets offshore engagés, les surcapacités devraient pouvoir être absorbées et le marché devrait enfin retrouver le chemin de la croissance en 2020.

Le marché de la fracturation hydraulique est devenu l’un des segments les plus volatils de l’E&P (fig. 7a). Il a répondu en 2019 très rapidement à la baisse du marché du forage à terre américain.

Néanmoins, l’augmentation du nombre de fracturations pratiquées le long des drains horizontaux et l’expansion des drains et de la géométrie des fractures ont permis d’augmenter considérablement la productivité des puits. Pour 2020, ce marché devrait se stabiliser pour ne progresser que légèrement.

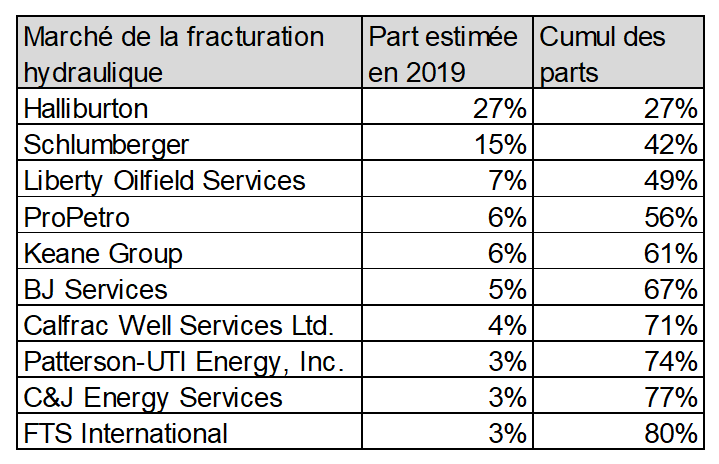

En termes d’acteurs (fig. 7b), le marché de la fracturation hydraulique est extrêmement concentré puisque trois sociétés détiennent à elles seules 50 % du marché mondial et que dix sociétés détiennent 80 % du marché. Halliburton reste de loin le numéro 1 devant Schlumberger le numéro 2. Le numéro 3, Liberty Oilfield Services, et le numéro 4, ProPetro, progressent depuis trois ans en termes de parts de marché au détriment de Schlumberger.

La géophysique dans le monde

Le secteur de la géophysique se situe en amont du développement des champs pétroliers et gaziers et constitue un indicateur de l’activité d’exploration. En 2019, on observe enfin un début de redémarrage de l’activité avec une hausse du nombre de bateaux en opération et de la flotte mondiale. Le prix des services, qui avaient chuté depuis 2014, se redresse en 2019 et progresse de 20 à 25 % sur un an. La crise, qui avait suivi la chute du prix du baril en 2015, a profondément remodelé le positionnement des acteurs et entraîné des fusions et acquisitions et le renforcement de la position des contracteurs chinois.

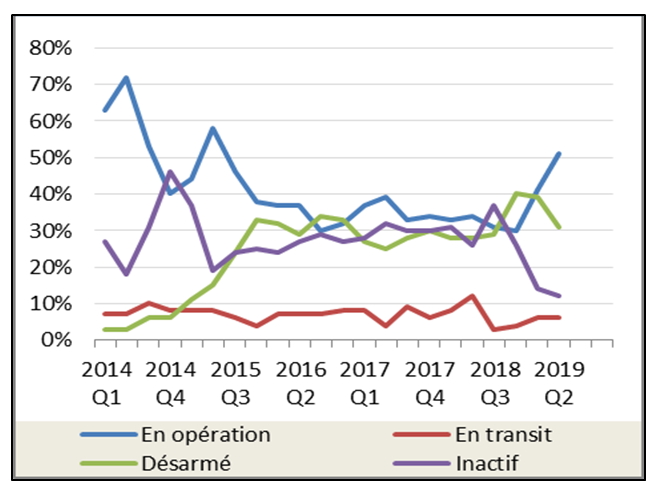

Après cinq ans de baisse continuelle du nombre de navires sismiques, 2019 marque un tournant avec une hausse de 10 % de la flotte mondiale. On compte mi- 2019 de l’ordre de 120 navires tous types confondus (2D, 3D, source), contre 110 en 2018 mais 140 en 2014.

Mi-2019, le pourcentage de navires en activité est passé en un an de 34 % à 51 % (fig. 8a). Pour rappel, ce taux était de 60 à 70 % avant la chute du prix du baril en 2015. Conjointement, le pourcentage de navires inactifs, s’est réduit du même ordre de grandeur en passant de 30 % à 12 %.

Sources : IHS Markit et IFPEN

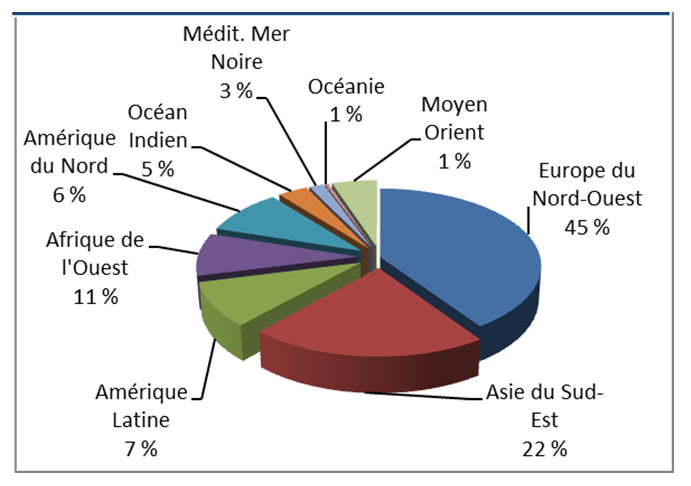

L’essentiel de la flotte de bateaux est localisé dans cinq grandes régions où l’activité offshore est développée : l’Europe du Nord-Ouest (45 %) avec la mer du Nord et la mer de Barents, l’Asie du Sud-Est (22 %), l’Amérique latine (7 %), l’Afrique de l’Ouest (11 %) et l’Amérique du Nord (6 %) avec le Golfe du Mexique (GOM) (fig. 8b).

Sources : IHS Markit et IFPEN

L’Europe est toujours surreprésentée du fait du nombre élevé de contracteurs norvégiens et de bateaux présents.

Les plus fortes augmentations de flottes viennent du Moyen-Orient (+170 %), d’Amérique du Nord (+70 %) et d’Amérique latine (+60 %). L’Europe de l’Ouest, l’Asie du Sud-Est et l’Afrique stagnent, tandis que l’Océan Indien, la mer Méditerranée et l’Océanie sont en baisse de 20 à 30 %.

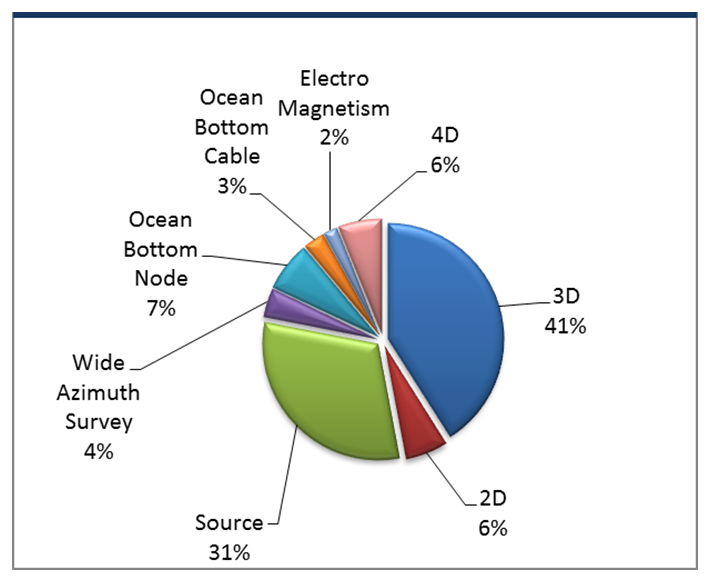

Les acquisitions sismiques marines 3D restent les acquisitions prépondérantes, elles représentent 41 % de l’activité des bateaux. Les campagnes multi-azimuts qui avaient quasi disparu en 2018 du fait de leurs coûts élevés, réapparaissent et représentent 4 % de l’activité. Elles expliquent en partie le nombre plus important de bateaux « source » en activité qui est passé de 18 à 31 % en an. Autre signe indiquant un retournement de situation, les campagnes 2D qui avaient fortement progressé car moins onéreuses, baissent de moitié sur un an et ne représentent plus que 6 % de l’activité (fig. 9a).

Les campagnes marines spécialisées, utilisant des câbles de fond de mer (OBC), des capteurs de fond de mer (OBN) ou l’électromagnétisme et la sismique répétée (4D)5, représentent globalement le même volume d’acquisitions (moins de 20 % des campagnes).

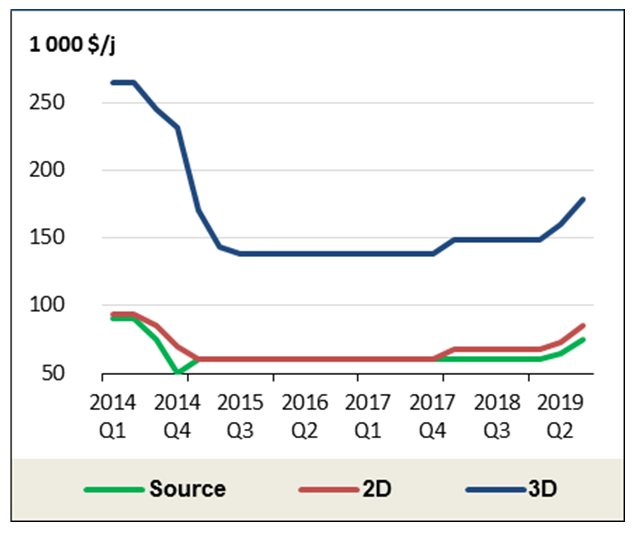

La reprise de l’activité est perceptible sur les prix journaliers des acquisitions qui remontent nettement depuis début 2019 (fig. 9b).

Sources : IHS Markit et IFPEN

Sur un an, le prix moyen des campagnes 3D augmente de 20 %, tandis que celui des campagnes 2D augmente de 25 %. Il faut dorénavant compter jusqu’à 250 k$/j pour une 3D High Level et deux à trois fois moins pour une 2D. Entre 2015 et 2017, au plus bas de l’activité, le prix d’une acquisition 2D était comparable à celui d’une location de bateau source. Les problèmes de surcapacité de la flotte par rapport à la demande semblent se résorber.

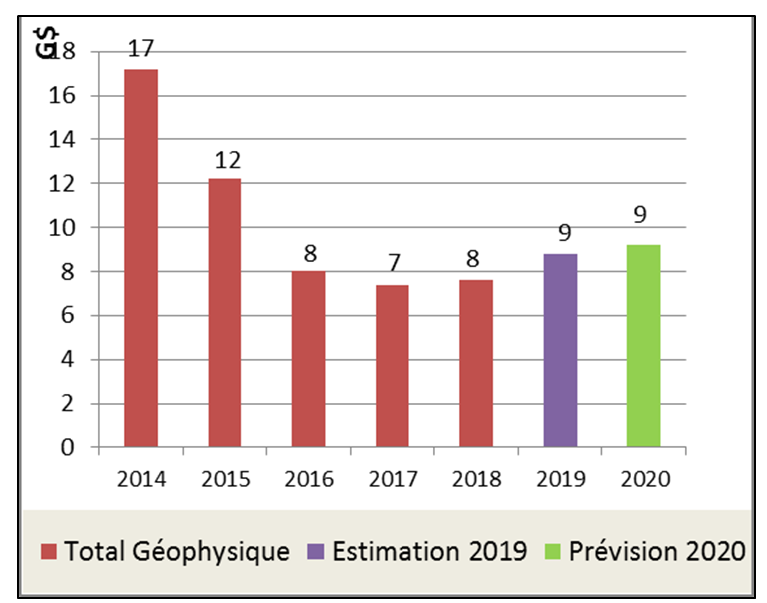

Après quatre années de baisse du marché mondial de la géophysique, l’année 2018 avait déjà été l’occasion d’un retour à la croissance avec une hausse de 4 %. La crise a profondément reconfiguré le marché (fig. 10a).

Sources : Spears&Associates et IFPEN

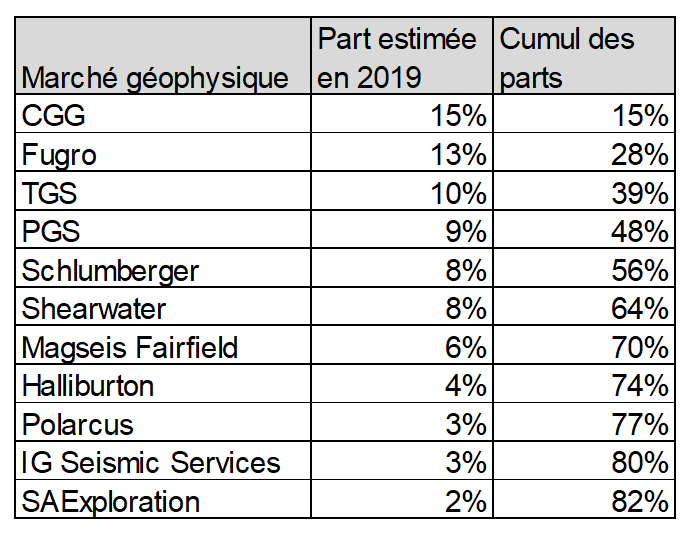

Les acteurs les plus faibles ont disparu, seuls subsistent les contracteurs ayant réussi à se refinancer et à se restructurer. SAE Exploration a ainsi racheté les principaux actifs de Geokenetics qui a fait faillite en 2018. Magseis a racheté Fairfield pour créer un leader des OBN. Dans le secteur du logiciel d’exploration-production, Emerson a acheté Paradgim en 2017.

WesternGeco, la filiale de sismique marine de Schlumberger, tout comme CGG ont arrêté les activités marines contractuelles. Les contracteurs ont recentré leurs activités vers les géosciences et la vente de données sismiques multiclients dont le business model est devenu l’exemple à suivre ; il est pour le moment plus rentable pour les contracteurs de vivre de leurs bibliothèques de données sismiques et d’acquisitions multiclients. Lorsque les prix des acquisitions marines seront remontés de manière significative pour couvrir les coûts, les contracteurs sismiques pourront justifier de l’acquisition d’une flotte de bateaux dédiée aux acquisitions contractuelles.

En 2019, CGG devrait continuer à réduire sa flotte ; cette compagnie vise seulement trois bateaux fin 2019 contre 12 il y a trois ans, l’objectif étant d’assurer principalement des études multiclients. Shearwater Geoservices a racheté les bateaux de WesternGeco et possède désormais 23 navires dont seulement 14 sont actifs, soit la plus grosse flotte mondiale. PGS devrait posséder prochainement une flotte de 8 bateaux.

L’acquisition de Spectrum par TGS est effective depuis août 2019, TGS conserve son modèle asset light s’appuyant sur les études multiclients en augmentant l’étendue de ses libraires 2D et 3D.

Les contracteurs chinois COSL et BGP se renforcent sur le marché de l’acquisition marine ; leur activité qui restait principalement centrée en Asie se diversifie en Afrique et au Moyen-Orient.

En 2019, le chiffre d’affaires mondial du marché de la géophysique (tous segments confondus) devrait connaître une hausse significative de 15 % et s’établir proche de 9 G$ (fig. 10b).

Le secteur des équipements continue de progresser fortement comme en 2018 avec une très forte croissance (50 %) poussée par la vente d’équipements de sismique terrestre. Le marché des équipements de sismique marine, au contraire, est en baisse.

Pour 2020, la croissance du marché de la géophysique devrait se poursuivre à un rythme comparable à celui de 2019. Néanmoins, pour tourner définitivement la page de la crise et éviter de retrouver une situation de surcapacité des moyens d’acquisition, les plus grosses flottes de bateaux (Shearmater et PGS) devront remettre prudemment des bateaux sur le marché.

Alors que la consommation mondiale d’hydrocarbures continue de progresser, les opérateurs pétroliers et gaziers doivent continuer leurs efforts d’exploration pour renouveler leurs réserves. En effet, les volumes d’huile et de gaz découverts depuis trois ans représentent de l’ordre de 10 Gboe par an, alors qu’ils étaient compris entre 15 et 20 Gboe avant 2015. L’Opep estime à 8 000 G$ les investissements nécessaires en amont pour compenser jusqu’en 2040 le déclin des champs dans le monde, soit en moyenne annuelle de l’ordre de 400 G$.

La construction offshore dans le monde

L’offshore représente 28 % des réserves d’hydrocarbures et 28 % de la production mondiale. 75 % des volumes découverts le sont notamment en offshore. Offrant un accès plus facile aux réserves d’hydrocarbures que le secteur onshore, ce domaine reste un secteur incontournable pour les Majors.

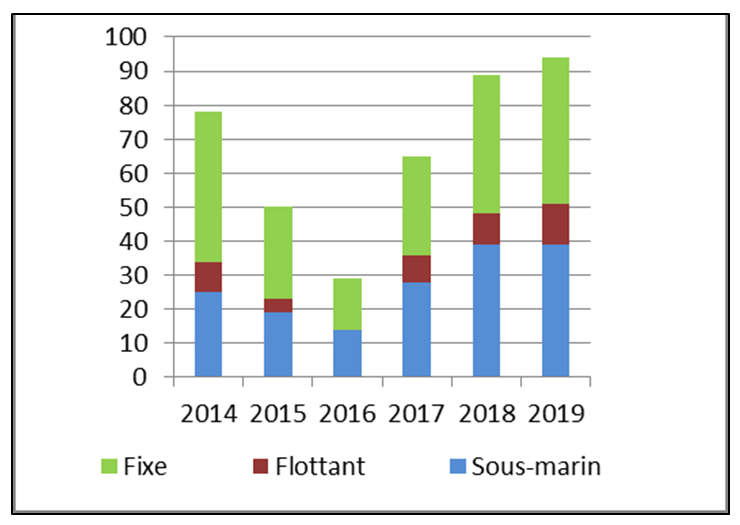

En 2019, le nombre de projets offshore approuvés est en hausse de 6 % (fig. 11a). Depuis le point bas de 2016, il s’agit de la troisième année de progression ; le nombre de projets a été multiplié par trois et dépasse dorénavant 90 projets. Les compagnies pétrolières et gazières, après avoir décalé dans le temps leurs projets de développement, sont confrontées à la problématique du maintien de leur production. Le retour d’un prix du baril relativement stable et situé au-dessus de 60 $ rend viables les projets mis précédemment en stand-by. Les projets les plus nombreux (46 %) concernent des plateformes fixes, 41 % sont des projets sous-marins (subsea) et le reste, 13 % des plateformes flottantes (FPU6 pour le deep offshore).

Source : Rystad Energy

Sur un an, au niveau mondial, le nombre de projets flottants est en forte augmentation (33 %) notamment grâce à l’Amérique du Sud (fig. 11b). L’Amérique du Sud est en effet la seule région où les projets sont majoritairement flottants, le Brésil ayant notamment recours à de nombreux FPSO.

Au niveau mondial, le FPSO est le système flottant le plus prisé, notamment pour sa flexibilité technique et la rapidité de sa mise en production. Les autres types de plateformes flottantes : TLP, Spar, Semisub et FLNG ne représentent que quelques unités.

Le nombre de projets sous-marins7 est stable (39) sur un an. La légère baisse en Europe est contrebalancée par les développements de projets en Amérique du Nord et du Sud. Ce type de développement permet, dans les provinces pétrolières et gazières déjà développées, de raccorder de nouveaux puits à des structures existantes fixes ou flottantes. C’est particulièrement le cas de la mer du Nord et du Golfe du Mexique qui sont exploités depuis plusieurs décennies.

Source : Rystad Energy

Le nombre de projets fixes est toujours en croissance (+5 %). C’est un moyen de production très utilisé en Asie, Moyen-Orient et Afrique. Il est idéal pour les régions à faible profondeur d’eau (moins de 300 m) où il est moins coûteux que les autres types de développement.

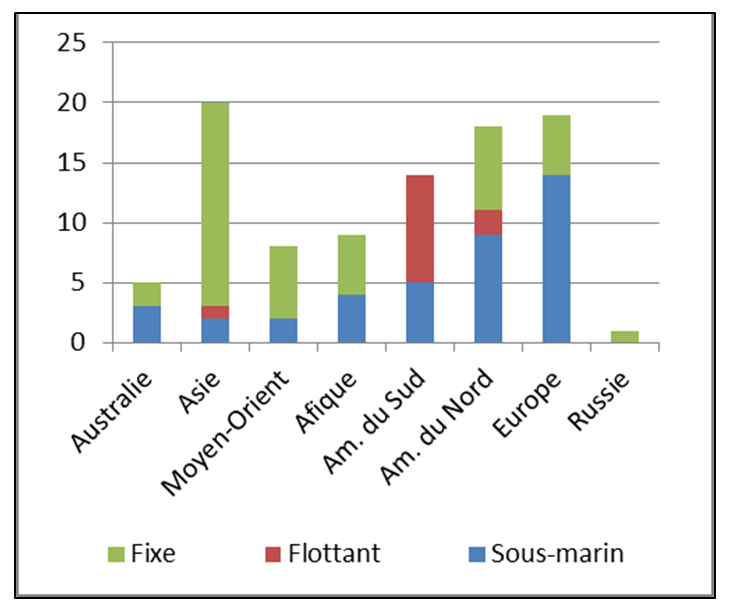

Les trois zones géographiques concentrant le plus de projets offshore sont l’Asie (21 %), l’Europe (20 %) et l’Amérique de Nord (19 %).

En Asie, compte tenu des faibles profondeurs d’eau, les projets de développement concernent essentiellement (à hauteur de 85 %) des plateformes fixes. Néanmoins en Inde, Reliance et BP ont approuvé le développement sous-marin par grande profondeur d’eau du champ de gaz à condensats MJ (block KG-D6) qui sera relié à un FPSO. Dans l’ouest de l’Australie, Woodside lance plusieurs projets gaziers, dont le projet Scarborough qui doit être relié par liaison sous-marine à l’usine de gaz naturel liquéfié de Pluto et le projet Browse qui doit connecter les champs de gaz de Breckneck, Calliance et Torosa à un FPSO.

Aux États-Unis dans le Golfe du Mexique, Shell a pris la décision finale d’investir sur le projet sous-marin en eaux profondes de PowerNap auquel TechnipFMC contribuera. Pour le développement du champ de Whale, Shell entend réutiliser en grande partie le design de la plateforme semi-submersible du champ de Vito. Murphy Oil a autorisé le développement sous-marin des champs de Khalesi, Mornant et Samurai qui seront reliés au FPS de King’s Quay.

L’Amérique du Sud montre des signes de reprise. En Argentine, la première attribution de licences offshore a été un succès, notamment sur le bassin des Malouines au large de la Terre de Feu. Au Guyana, ExxonMobil a validé la seconde phase du développement du champ de Liza. Le coût de développement de l’ensemble du projet avoisine les 6 G$ dont 1,6 G$ consacré au FPSO. Le Brésil prévoit deux tours d’enchères, dont un dédié à l’offshore infra-salifère. Les enchères de novembre ont été en dessous des attentes, seuls Petrobras et la Chine ayant enchéri. Quant à Pemex, la société nationale a prévu de développer en 2019 une vingtaine de champs dans les eaux mexicaines du Golfe du Mexique.

En Afrique, plusieurs projets de développement offshore ont été annoncés. BP a ainsi pris la décision finale d’investir sur le projet de Greater Tortue, situé à la frontière des eaux de Mauritanie et du Sénégal. BP travaille aussi sur le développement du projet PAJ au large du Ghana. Kosmos prévoit de développer par tie-back, la découverte G-13 située en Guinée équatoriale.

En Europe, la Norvège est très active. AkerBP a reçu l’accord de la mise en production dans le Central Graben du champ de Valhall West Flank (46 Mbep de réserves). Equinor a annoncé à ses partenaires une accélération de la mise en production du champ géant de Johan Sverdrup (2 200 Mbep de réserves). Du côté du Royaume-Uni, l’opérateur Premier Oil a approuvé le développement imminent des champs de Catcher (24 Mbep) et Laverda (4 Mbep).

D’autre part, le nombre de projets de decommissioning en mer du Nord va en augmentant avec le nombre de champs arrivant en fin de vie. Le Boston Consulting Group estime le nombre de plateformes à démanteler en mer du Nord à plus de 700 au cours de la prochaine décennie. Le nombre de puits à abandonner et reboucher (plugger) atteindrait 7 000 puits. Pour l’Office du pétrole et du gaz du Royaume-Uni, ces opérations de démantèlement des infrastructures sont estimées à près de 50 G£. Pour Rystad Energy, le marché à plus court terme est évalué à 6,5 G£. De nombreuses sociétés ont été créées pour se positionner sur ce marché : Fairfield Decom, Well-Safe Solutions, Maersk Decom, Offshore Decommissioning Services, Petrodec, etc. Elles se heurtent cependant à un manque de visibilité du marché, les opérateurs repoussant les échéances de démantèlement en essayant de maximiser la récupération des champs.

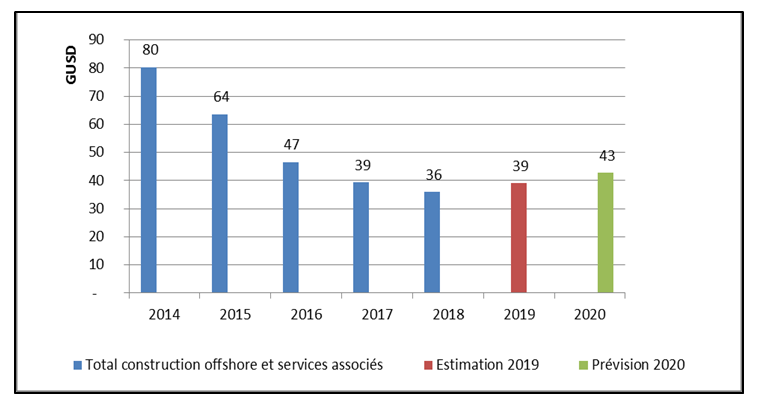

En 2019, la poursuite de l’augmentation du nombre de projets approuvés a entraîné, sur un an, une hausse de 8 % du marché de la construction et des services offshore. Le marché devrait se situer autour de 39 G$ en 2019. Il s’agit de la première année de hausse depuis la crise de 2014. Depuis, le marché, évalué à 80 G$ en 2014, a perdu la moitié de sa valeur.

Les trois grands segments du marché progressent en 2019. Le segment de marché des développements sous-marins qui représente 32 % du CA global de la construction offshore, augmente de 12 % sur un an. La reprise en Europe est lente, les coûts journaliers progressent, mais beaucoup de sociétés du subsea n’ont pas survécu à la crise. La flotte de navires demeure toujours en surcapacité.

Plus de la moitié du marché global de la construction offshore (54 %) provient de la construction de plateformes. Tous types confondus (fixes, flottantes, FPU), ce marché progresse en valeur de 6 % par rapport à 2018.

Le secteur des services et navires de ravitaillement progresse en 2019 de 9 %. Ce marché, bien que tributaire des nouveaux développements, dépend aussi des opérations de maintenance et de supply des plateformes existantes (fig. 12a).

Sources : IFPEN, Spears&Associates

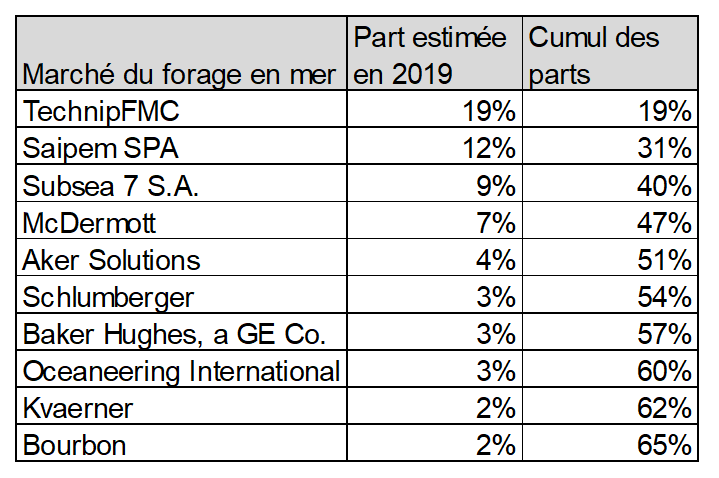

Cinq sociétés détiennent 50 % du marché mondial de la construction offshore (fig. 12b).

Sources : IFPEN, Spears&Associates

TechnipFMC est le leader du secteur avec une part du marché estimée à plus de 20 %. La société devrait être scindée en deux entités début 2020. La première, qui conservera le nom actuel, comprendra les équipements pour l'exploitation pétrolière à terre et en mer ; elle sera basée au Texas. La seconde, focalisée sur l'ingénierie et la construction d'infrastructures de production d'hydrocarbures, de sites pétrochimiques ou de raffineries, sera pilotée depuis Paris. Elle devrait prendre le nom de Technip Energies. Le numéro 2 de la construction offshore est l’italien Saipem, suivi par le spécialiste du développement sous-marin Subsea 7 basé au Royaume-Uni. En quatrième position, on compte MC Dermott, société américaine basée à Houston.

Pour 2020, la reprise du marché de la construction offshore devrait se confirmer pour atteindre 8 %. Cette reprise sera toutefois fonction du nombre de projets réellement sanctionnés et de la remontée du prix des services.

TABLE RÉCAPITULATIVE DES INVESTISSEMENTS ET DES MARCHÉS (2018 et 2019)

Geoffroy Hureau - geoffroy.hureau@ifpen.fr

Sylvain Serbutoviez - sylvain.serbutoviez@ifpen.fr

Manuscrit remis en février 2020

(1) D’après les données de Rystad Energy

(2) Ibid. Réserves prouvées

(3) Estimation d’IFPEN réalisée à partir des hypothèses de demande du scénario SPS de l’AIE

(4) DUC (Drilled UnCompleted) en anglais

(5) Une sismique 3D est dite 4D lorsqu'elle répète rigoureusement le schéma d’acquisition de la première sismique 3D qui sert de référence

(6) FPU : Floating Platform Unit, plateforme de stockage, liquéfaction ou production

(7) Un projet sous-marin est développé sans plateforme mais à partir de têtes de puits sous-marines et de raccordements (tie-back) à des infrastructures existantes

Vous serez aussi intéressé par

Marchés pétroliers 2019 : les États-Unis mènent le bal, l’Opep+ s’adapte