03.02.2020

30 minutes de lecture

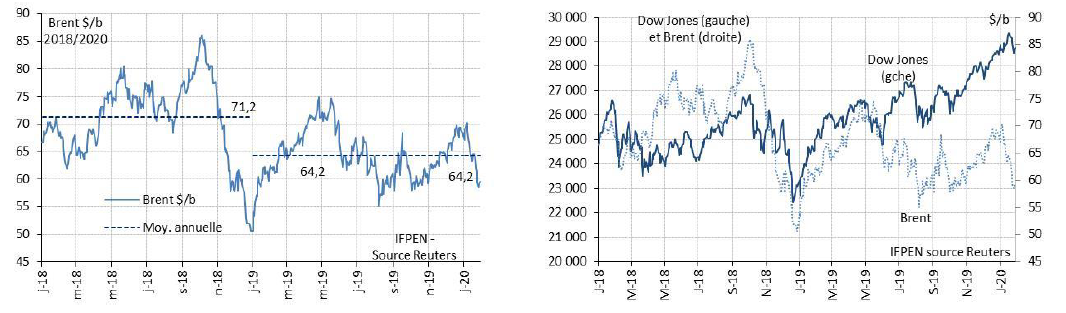

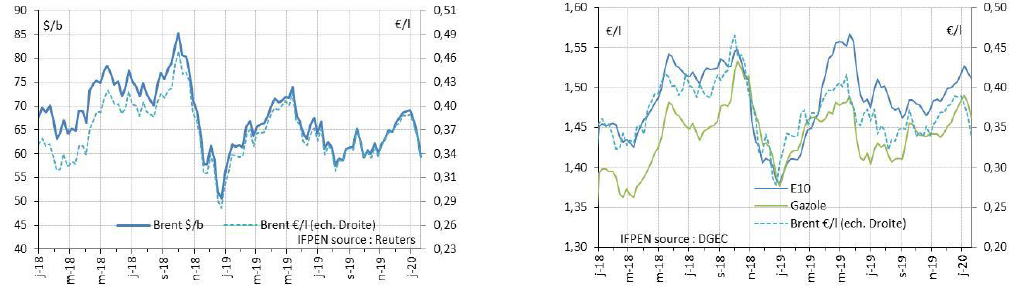

Le prix du pétrole, après avoir rapidement progressé au-delà des 70 $/b en début d’année 2019, est retombé après le mois de mai vers des niveaux compris entre 60 et 65 $/b. Il a de nouveau atteint brièvement les 70 $/b en fin d’année sous l’effet des tensions géopolitiques (fig. 1). Il se situe à moins de 60 $/b depuis mi-janvier en raison des effets potentiels du coronavirus sur la croissance économique mondiale. En dehors de ce nouveau contexte, les évolutions survenues en 2019 reflètent pour une large part l’influence significative, volontaire ou non, des États-Unis. Cette influence s’est manifestée de trois façons, du fait de la guerre commerciale entre les États-Unis et la Chine, source d’instabilité financière (fig. 2) et d’incertitudes économiques, en raison des tensions géopolitiques en particulier avec l’Iran et le Venezuela et enfin au travers des interrogations concernant le potentiel de développement des huiles de schiste (ou shale oil). L’Opep+, c’est-à-dire l’Opep associé à 10 pays producteurs dont la Russie, a adapté, en décembre 2019, sa stratégie pétrolière à ce contexte incertain. L’ensemble de ces paramètres contribue à renforcer la faible visibilité du marché, situation finalement assez classique pour ce secteur.

Fig. 2 : Dow Jones et prix du Brent (2018 à 2020)

Recul de la croissance économique mondiale ou récession à venir ?

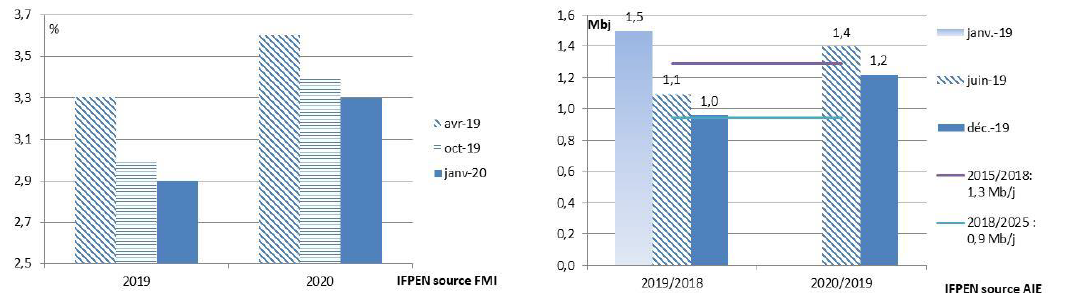

L’année 2019 a été ponctuée par des interrogations récurrentes sur le niveau de la croissance économique mondiale avec la crainte sous-jacente d’une possible récession. Lors de la 40e conférence du Comité monétaire et financier international du FMI qui s’est tenue en octobre dernier, l’institution a rappelé que le rythme de la croissance économique mondiale pour 2019, désormais estimé à 2,9 % (fig. 3), n’a cessé de s’affaiblir en cours d’année.

Fig. 4 : Révisions depuis janvier 2019 de la croissance annuelle de la demande de pétrole en 2019 et en 2020

Si un niveau de croissance plus soutenu est envisagé pour 2020 (3,3 % ; fig. 3), le FMI, comme la Banque mondiale en début d’année 2020, a toutefois souligné que les perspectives sont très incertaines et soumises à des risques de dégradation élevés sous l’effet des tensions commerciales, de l’incertitude des politiques et des risques géopolitiques, voire des conséquences ponctuelles ou non du coronavirus sur la croissance économique. Le contexte est par ailleurs jugé fragile, caractérisé par des marges de manœuvre limitées, des niveaux de dette élevés et croissants et des vulnérabilités financières accrues. Le début de l’année s’est toutefois terminé par une note positive avec la signature d’un « traité préliminaire » entre les États-Unis et la Chine. Cela met un terme à l’escalade mais il est prématuré d’affirmer que cela met pour autant un terme définitif à la guerre commerciale initiée il y a plus de deux ans.

Au-delà des soubresauts des marchés financiers qui impactent les cours du pétrole, le ralentissement de la croissance économique a des conséquences plus tangibles pour le marché pétrolier, à savoir une moindre croissance de la demande pétrolière. Celle-ci, estimée en début d’année à 1,5 Mb/j pour 2019, se situe désormais à 1 Mb/j (fig. 4), ce qui est inférieur à la moyenne de ces cinq dernières années (+ 1,3 Mb/j hors biocarburants). Cette révision assez sensible en cours d’année a constitué l’un des facteurs de la chute des prix après mai 2019.

Pour 2020, la croissance est désormais estimée à 1,2 Mb/j1, ce qui reste là encore plus faible par rapport à la moyenne des cinq années précédentes. Si cette anticipation se confirme, cela pourrait limiter les tensions potentielles à la hausse sur le prix cette année en supposant une absence de bouleversements sur l’offre de pétrole.

Impact potentiel du coronavirus sur le marché pétrolier

Au 30 janvier, il est évidemment trop tôt pour pouvoir juger de l’ampleur et de la durée des impacts sur la croissance économique mondiale de la crise sanitaire liée au coronavirus. Les crises précédentes du SRAS en 2003 ou du H1N1 en 2009 ont eu des impacts marqués mais limités dans le temps (un à trois mois) en particulier sur le transport aérien. Les comparaisons sont par ailleurs difficiles à établir alors que d’autres événements sont survenus au cours de ces périodes : seconde guerre du Golfe qui avait influencé les prix du pétrole en 2002/2003, ou crise économique de 2008.

La réaction récente des marchés financiers et pétroliers met en lumière des inquiétudes réelles concernant la croissance économique qui se traduisent par des baisses marquées survenues le 27 et le 30 janvier. Le prix du Brent, déjà en recul après le 6 janvier avec l’apaisement des tensions géopolitiques, est ainsi passé sous la barre des 60 $/b le 24 janvier pour évoluer depuis entre 58 et 59 $/b.

Du point de vue du marché pétrolier il y a deux conséquences envisageables :

La première concerne la Chine en termes de croissance économique et de demande pétrolière en raison du confinement d’une partie de la population. Le bilan pétrolier de ce pays se caractérise par une consommation autour de 14 Mb/j et des importations de l’ordre de 10 Mb/j soit 10 % de la demande mondiale. Une baisse de la consommation se ferait d’autant plus sentir que le marché mondial est plutôt excédentaire au 1er semestre.

La seconde concerne les déplacements internationaux. À chacune des crises de ce type, il y a eu un recul ponctuel mais important (7 %/15 % sur 1 à 3 mois) du trafic aérien, secteur qui consomme environ 7,6 Mb/j de produits pétroliers. Pour donner des ordres de grandeur, le recul de 10 % du trafic aérien sur 2 à 4 mois entraînerait une baisse de 0,1 à 0,3 Mb/j de la consommation.

En cas de crise durable, et compte tenu de la situation d’excédents du marché au 1er semestre, le prix pourrait se maintenir en dessous de sa zone d’équilibre (60 à 70 $/b) vers des niveaux assez bas pour rééquilibrer le marché, en assurant la destruction de l’offre et une reprise de la demande. Ce scénario reste très incertain à la date du 30 janvier 2020.

L’activité liée aux shale oil en repli : signe de gestion ou de crise ?

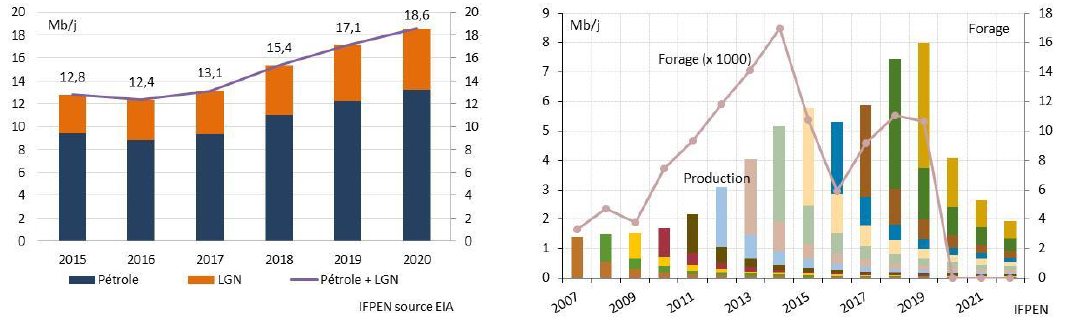

Le premier bouleversement envisagé pourrait venir du côté de la production américaine. La baisse de l’activité de forage aux États-Unis depuis octobre 2018 a en effet suscité des interrogations sur le ralentissement plus ou moins important de la croissance de la production future.

L’EIA anticipe effectivement dès 2020 un ralentissement de cette croissance qu’il convient toutefois de nuancer. Les perspectives publiées par l’EIA en janvier dernier tablent en effet sur une hausse encore assez marquée de la production américaine en 2020 à hauteur de 1,5 Mb/j (1 Mb/j pour le pétrole et 0,5 Mb/j pour les LGN – fig. 5). Si cela marque effectivement un ralentissement par rapport aux évolutions constatées en 2019 et 2018 (1,8 et 2,2 Mb/j respectivement), ce gain, supérieur à l’accroissement attendu de la demande mondiale l’an prochain (1,2 Mb/j), serait suffisant pour aboutir à un excédent de la balance pétrolière au moins sur le premier semestre 2020.

Ces données de l’EIA n’annoncent donc pas une crise à venir dans ce secteur. Le contexte reste cependant fragile avec un nombre de faillites encore important (30 environ en 2018 et 2019 pour les producteurs), mais inférieur à ce que l’on a connu en 2015 et 2016 (44 et 70 respectivement). Les prospectives de long terme de l’AIE et de l’Opep, publiées en fin d’année 2019, ne mentionnent pas par ailleurs un arrêt du développement des huiles de schiste aux États-Unis. Ces deux organismes prévoient au contraire des hausses relativement fortes, jusqu’en 2025 pour l’Opep (+ 7 Mb/j) et jusqu’en 2035 pour l’AIE (+ 5 Mb/j).

Il existe néanmoins une interrogation sur la réalité de ces hausses face aux perspectives incertaines du Bassin permien et du fait de la volonté de certains investisseurs de réduire leurs engagements dans les huiles de schiste afin d’améliorer leurs résultats financiers. La réduction volontaire de l’activité serait en effet de nature à réduire l’offre, très sensible au nombre de forages.

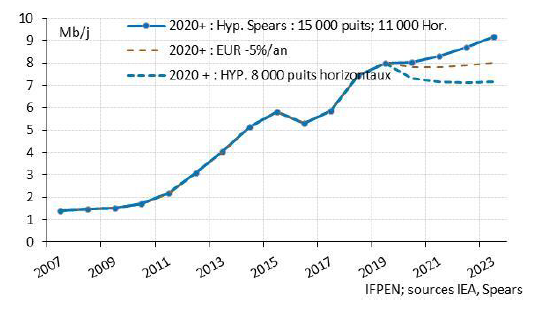

À titre d’illustration, un arrêt brutal des forages, scénario à ce jour fictif, produirait ainsi une réduction très rapide de la production américaine (fig. 6). Cela démontre que, contrairement à ce qui est parfois avancé, les anciens forages jouent en fait un rôle assez limité dans la production totale en raison du déclin rapide de la productivité de ce type de puits.

Fig. 6 : Production américaine d’huiles de schiste dans un scénario fictif d’arrêt des forages après 2020 (2007 à 2022)

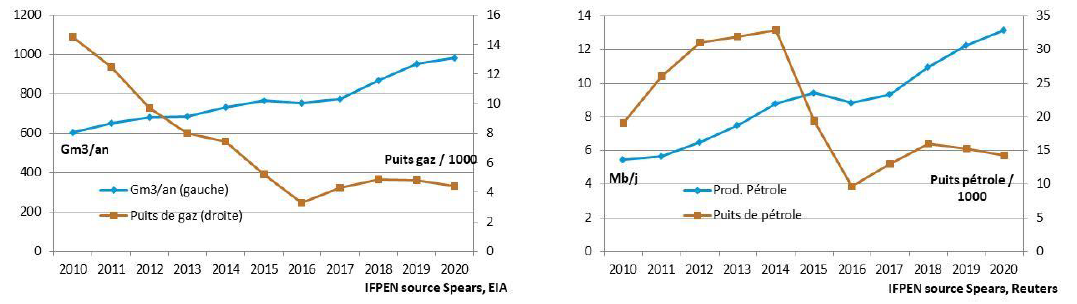

Pour nuancer ce propos, il convient aussi de rappeler que la hausse de la productivité permet de produire plus avec moins de puits. Pour s’en convaincre, il suffit de rappeler ce qui s’est passé pour le gaz : le nombre de forages a été diminué par plus de 3 depuis 2010 pour une production multipliée par un facteur 1,6 (fig. 7). Le secteur pétrolier connaît des évolutions similaires depuis 2014 : division par 2 du nombre de forages et multiplication par un facteur 1,5 de la production (fig. 8).

Fig. 8 : Production de pétrole et nombre de forages aux États-Unis (2010 à 2020)

Ces données en termes d’activité de forage et de productivité, qui ont des effets opposés sur le niveau de la production, doivent inciter à une certaine prudence quant aux prévisions et aux annonces récurrentes de « bulles » et de déclin de la production de pétrole… En supposant un nombre de forages constant après 2019 (11 000 horizontaux) et une productivité par puits stable, le modèle IFPEN permet d’envisager une stagnation de la production en 2020 (fig. 8). Dans l’hypothèse d’un recul de la productivité ou d’une réduction des puits de forage, la production pourrait même amorcer un léger retrait.

Ces perspectives ne tiennent pas compte des puits forés mais pas encore fracturés (DUC : drilled but uncompleted) qui pourraient être mis en production rapidement. Ils ont d’ores et déjà été mobilisés passant d’un total de 8 400 en mars à 7 500 en novembre 2019. La mise en production de 1 000 puits correspond à un gain de 0,2 Mb/j environ la première année.

Il serait imprudent de trancher entre le scénario de croissance (+ 0,9 Mb/j) envisagé par l’EIA et une possible stagnation en 2020. Cette différence notable, qui est probablement intégrée par les marchés, sera en tout état de cause source d’incertitudes sur l’équilibre du marché.

L’ Opep+, nouvel acteur de poids du marché pétrolier

Les 13 pays membres de l’Opep2 sont désormais accompagnés, dans leur stratégie de gestion de l’offre mise en place en 2016, par 10 pays. Parmi ces derniers, les plus importants en termes de production sont la Russie (11 Mb/j), le Kazakhstan et le Mexique (1,9 Mb/j chacun). Le Brésil, producteur très important avec un total de 3,1 Mb/j, a évoqué son intérêt pour adhérer à l’organisation, ce qui renforcerait un peu plus le poids de ce regroupement. À l’inverse l’Équateur, producteur modeste de pétrole (0,5 Mb/j), a quitté l’organisation en janvier 2020.

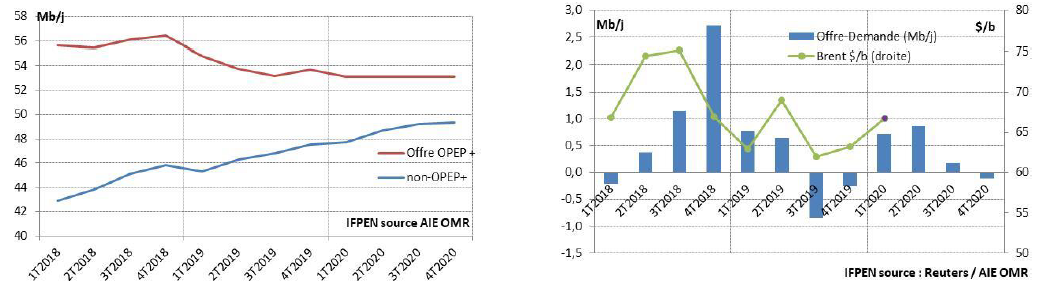

Ces 23 pays, regroupés sous l’appellation non officielle de « Opep+ », ont signé en juillet 2019 une charte de coopération qui souligne la volonté de maintenir un lien durable, en particulier, entre l’Arabie saoudite et la Russie. C’est à la fois une force dans la mesure où l’Opep+ représente autour de 55 % de la production mondiale de pétrole. Mais cela traduit aussi une faiblesse liée à la menace de la croissance de l’offre des non-Opep+ (fig. 9). La progression pourrait atteindre 2 Mb/j en moyenne annuelle pour 2020, sous l’effet en grande partie des shale oils américains (1 Mb/j), mais aussi de la croissance attendue en Norvège, au Brésil ou au Guyana. Dans ce contexte, il s’agit pour l’Opep+ d’adapter sa production pour éviter des excédents sur le marché susceptibles d’accroître les stocks pétroliers qui se situent aujourd’hui dans la moyenne à cinq ans.

Fig. 10 : Écart offre/demande mondiale de pétroleet prix du Brent (2018 à 2020)

Cette stratégie a été efficace jusqu’à présent même si l’on constate un excédent important survenu au dernier trimestre 2018. Cela a contribué au recul des prix du pétrole en 2019 qui se sont malgré tout maintenus au-dessus des 60 $/b en moyenne (fig. 10). Le dernier accord, défini en décembre 2019 (voir annexe), n’est pas suffisant pour réduire les excédents attendus au premier semestre 2020. Il pourrait néanmoins permettre d’aboutir à un équilibre au second.

La Russie apporte un soutien significatif à l’Arabie saoudite

Cette stratégie, que l’on peut qualifier de positive pour l’Opep+ en termes de soutien des prix du pétrole, fait intervenir quatre acteurs principaux : l’Arabie saoudite, la Russie, l’Iran, le Venezuela et, indirectement, les États-Unis.

L’Arabie saoudite intervient comme régulateur du marché, respectant les accords conclus, mais n’hésitant pas à aller au-delà et ajuster sa production en fonction du contexte. Ainsi, mi-2018, ce pays avait compensé la défaillance de certains autres pays producteurs afin de maintenir l’équilibre du marché. Ce pays a agi en sens inverse en début d’année 2019 afin de ne pas créer d’excédent. L’Arabie saoudite reste donc un acteur essentiel du marché pétrolier dont la détermination à soutenir et stabiliser les cours du pétrole devrait être renforcée avec l’introduction en bourse de Saudi Aramco initiée en novembre 2019. L’attaque du 14 septembre sur ses installations a été, de ce fait, ressentie comme un coup de tonnerre. Cela n’a cependant entraîné qu’une hausse très ponctuelle du prix du pétrole le 16 septembre compte tenu de l’usage des stocks et surtout d’une intervention rapide pour remettre en état les installations.

L’association avec la Russie (11 Mb/j) est essentielle compte tenu de sa place de 2e producteur mondial derrière les États-Unis (12 Mb/j) et devant l’Arabie saoudite (10 Mb/j). Cela apporte une réelle crédibilité aux décisions prises par l’Opep+ quand elles sont « célébrées » par ce pays. Il convient toutefois de noter que ces deux pays, Russie et Arabie saoudite, ont des contraintes budgétaires très différentes. Le prix d’équilibre du budget se situe autour de 50 $/b pour la Russie contre 80 $/b pour l’Arabie saoudite. La pression est donc plus forte pour l’Arabie saoudite, ce qui peut expliquer l’effort consenti par ce pays lors du dernier accord Opep+ (voir annexe).

Les sanctions américaines sur l’Iran et le Venezuela facilitent la politique Opep+ de gestion de l’offre

Au-delà de l’action concertée de ces acteurs, la politique de soutien des prix est favorisée par l’embargo américain appliqué contre l’Iran depuis novembre 2018. Ces sanctions se sont renforcées en mai 2019 avec la fin des autorisations spécifiques accordées à certains pays importateurs de pétrole iranien, dont la Chine ou l’Inde. Le Venezuela est aussi soumis à des sanctions américaines sur le pétrole depuis avril 2019, mais la baisse de la production est intervenue bien avant du fait de la situation politique intérieure.

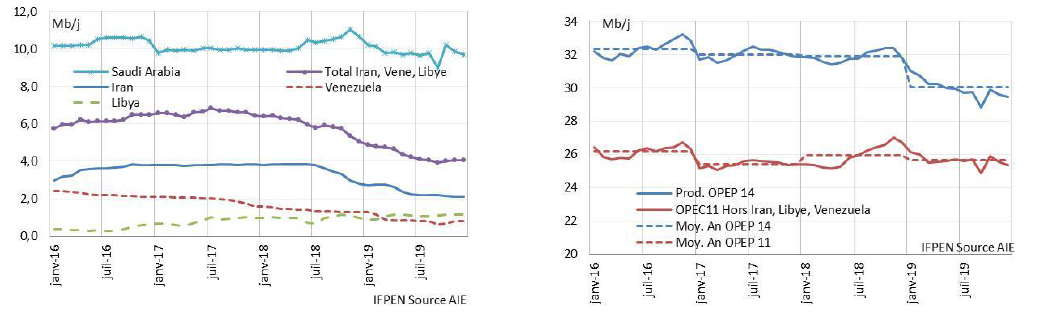

Globalement, les baisses de production sont très importantes pour ces deux pays, à hauteur de 1,6 Mb/j pour l’Iran depuis juillet 2018 et de 1,8 Mb/j pour le Venezuela en quatre ans (fig. 11). Ces deux pays, qui ne sont pas soumis comme la Libye à la politique actuelle de quota, sont à l’origine de la moitié de la baisse de production de l’Opep constatée depuis le début de l’année 2019, le solde étant dû à la réduction volontaire mise en oeuvre par l’Arabie saoudite.

Les sanctions sur l’Iran et la situation intérieure au Venezuela jouent donc un rôle important pour l’équilibre du marché. Cela facilite également la gestion de l’offre pour les 11 pays membres de l’Opep soumis à quota. C’est probablement le retour de l’Iran sur le marché qui pourrait changer la donne et créer éventuellement une pression au sein de l’Opep+ pour définir une politique de gestion de l’offre intégrant la montée en puissance de ce pays.

Fig. 12 : Production mensuelle et annuelle de l’Opep avec et hors Iran, Venezuela, Libye - 2016 à 2019

Il est cependant peu probable qu’un tel changement puisse intervenir avant les élections américaines de fin 2020. Au-delà, le retour de l’Iran sur le marché pourrait devenir nécessaire voire indispensable. La baisse des investissements dans le secteur pétrolier depuis 2015 (voir fiche IFPEN « Investissements en exploration-production ») fait en effet craindre une offre insuffisante à moyen terme, susceptible de créer des tensions sur le prix.

Cela renvoie à un sujet plus vaste lié à la transition énergétique. Celle-ci implique de réduire la consommation de pétrole, ce qui pourrait induire l’idée de la nécessité d’un ralentissement immédiat des investissements pétroliers. Mais ce serait faire courir le risque de déséquilibrer le marché. Le recul de la demande prendra en effet plus de temps que le recul envisageable de l’offre par manque d’investissements. Sans une gestion fine, une crise pétrolière n’est pas à exclure si les investissements sont insuffisants ou si leur financement devient trop contraint.

La situation de tensions au Moyen-Orient n’a eu qu’un impact limité sur les prix du pétrole

Deux pays pétroliers d’importance, l’Arabie saoudite et l’Irak, ont vu leur niveau de production affecté en 2019 par la situation d’instabilité au Moyen-Orient. Mais les reculs sont restés modestes et limités dans le temps sans commune mesure avec la situation observée en Iran.

De 4,7 Mb/j produits en moyenne en 2017, la production de pétrole et LGN (liquides de gaz naturel) de l’Iran a en effet été réduite à 3,2 Mb/j en novembre dernier (3,4 Mb/j en moyenne sur 2019). Ce recul de 1,5 Mb/j représente de l’ordre de 34 G$ par an, soit 8 % environ du PIB de 2017 de ce pays. L’Iran connaît, dans ce contexte, une baisse très importante de sa croissance économique (-4,8 % en 2018 et -9,5 % en 2019) et une forte inflation (30 et 35 % respectivement). L’impact sur le prix du pétrole a été très faible dans la mesure où ces quantités n’ont pas impacté l’équilibre du marché. L’escalade des tensions entre ce pays et les États-Unis survenues entre le 3 et le 8 janvier 20203 ont en revanche eu pour effet de faire franchir au prix du Brent, de façon éphémère, le seuil des 70 $/b.

L’Arabie saoudite pour sa part, après l’attaque des installations pétrolières d’Abqaiq et Khurais le 14 septembre, a vu sa production baisser mais de façon très ponctuelle. Elle est passée de 11,8 Mb/j en août à 10,8 Mb/j en septembre avant de remonter à environ 12 Mb/j les deux mois suivants. La remise en état rapide des installations a limité les impacts sur le prix, en dehors d’une hausse assez sensible le 16 septembre (+7 $/b à 68 $/b), hausse toutefois effacée en 15 jours.

Le troisième pays impacté est bien sûr l’Irak, pays au centre des tensions régionales. La production de ce pays se situe à 80 % dans le sud, le solde étant produit dans la région autonome du Kurdistan (0,5 Mb/j) et à partir des gisements situés autour de Kirkuk (0,4 Mb/j) gérés par l’autorité centrale irakienne. Ce pays est important pour l’équilibre pétrolier mondial avec une production qui est passée de 3 Mb/j en 2012 à 4 Mb/j en 2015 et à près de 5 Mb/j désormais. La situation en Irak est marquée, depuis début octobre, par des mouvements de contestation sociale et politique, ayant parfois pour cible des installations pétrolières, mais sans conséquences importantes à ce jour sur l’offre pétrolière. Au-delà de ces mouvements susceptibles d’affecter la production pétrolière, ce pays est désormais sous la menace de sanctions américaines, après le vote non contraignant des députés de la majorité chiite au Parlement de Bagdad contre la présence des troupes étrangères.

Divergences sur les prévisions de prix en raison de l’éventail de scénarios crédibles

Le bilan du marché pétrolier n’est jamais simple à établir, ce qui explique des annonces souvent divergentes sur les anticipations de prix qui reposent sur des scénarios qu’il convient d’expliciter.

Côté demande, des révisions dans les deux sens semblent, en début d’année 2020, encore envisageables compte tenu d’un contexte économique et financier incertain. Côté offre, les modèles fondés sur l’activité de forage et le niveau de productivité des puits ne permettent pas de trancher entre hausse significative ou recul modéré pour ce qui concerne les huiles de schiste.

En ce qui concerne l’Opep+, plusieurs interrogations demeurent pour les pays en proie à des sanctions (Iran) ou soumis à des tensions intérieures susceptibles de réduire leur production. C’est en particulier le cas de l’Irak qui, avec un total de 4,7 Mb/j, constitue le plus important producteur après l’Arabie saoudite et la Russie. Après l’élection présidentielle du 12 décembre dernier en Algérie, la situation est également incertaine pour ce pays, producteur toutefois modeste de pétrole (1 Mb/j) mais plus significatif pour le gaz naturel. C’est également le cas en Libye alors que de nouvelles tensions sont envisageables après l’échec de la signature d’un cessez-le-feu le 12 janvier dernier à Moscou. La production de pétrole de ce pays, qui avait touché un point bas entre 2014 et 2016 à 0,5 Mb/j environ, est remontée depuis 2018 à plus de 1 Mb/j.

L’Opep+ devra tenir compte de ces aléas pour définir sa stratégie. Celle-ci devrait consister principalement à soutenir les cours du pétrole dans une optique d’équilibre budgétaire. Mais elle devrait aussi assurer l’équilibre du marché afin d’éviter de trop fortes hausses des prix. Il s’agit de ne pas favoriser les principaux concurrents, à savoir les producteurs américains, mais aussi de ne pas affecter l’économie mondiale et donc la demande pétrolière. Une vision de long terme, tenant compte des effets de la transition énergétique sur la consommation pétrolière, est probablement aussi prise en compte. Des prix trop élevés auraient en effet tendance à accélérer le rythme de cette transition.

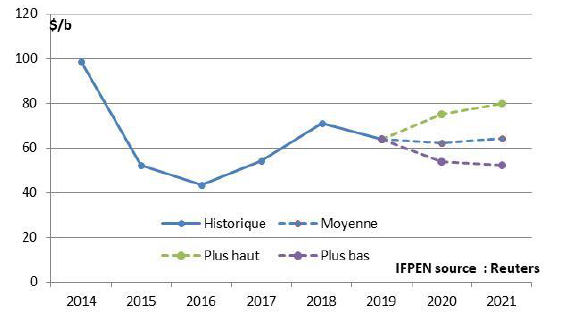

Le prix du Brent a évolué, en moyenne annuelle, entre 40 et 100 $/b depuis 2014 et entre 55 et 65 $/b depuis 2017. Les anticipations de prix pour 2020 et 2021 se situent plutôt dans cette dernière zone, comprises entre 52 et 80 $/b4 (fig. 13). La moyenne de 64 $/b est équivalente à celle de 2019, soulignant le poids traditionnel du passé récent dans les anticipations proches. Il paraît difficile de trancher entre ces extrêmes, reflet d’un large éventail de possibles.

Cette moyenne est néanmoins en cohérence avec le recul des coûts de production survenu depuis 2014, ce qui explique que l’on soit sorti de la zone des 100 $/b, niveau d’équilibre du marché pétrolier de 2011 à mi 2014. Les analyses récentes de Rystad évoquent des coûts de production maximum de 70 $/b, si l’on exclut les sables bitumineux (70 à 90 $/b).

Un prix de 60 à 70 $/b est donc en phase avec les coûts de production actuellement les plus élevés permettant d’assurer la rentabilité des projets associés. La zone plus large des 50 à 80 $/b tient compte des aléas de nature économique, financière ou géopolitique qui pourraient faire sortir le prix du pétrole de ses valeurs en ligne avec les coûts de production.

Annexe I : Lien entre prix du Brent et prix des produits pétroliers en France

Les prix des produits pétroliers à la pompe sont influencés par trois paramètres :

- le prix du pétrole, qui dépend globalement de l’offre et de la demande de ce produit ;

- le taux de l’euro en dollar ; plus son niveau est élevé, plus il atténue le prix du pétrole exprimé en € ;

- les prix des produits pétroliers sur les marchés internationaux qui sont corrélés au prix du pétrole mais qui peuvent avoir leur propre variation en fonction des tensions spécifiques ;

- le niveau des taxes incluant la TICPE, figée depuis 2019, et la TVA.

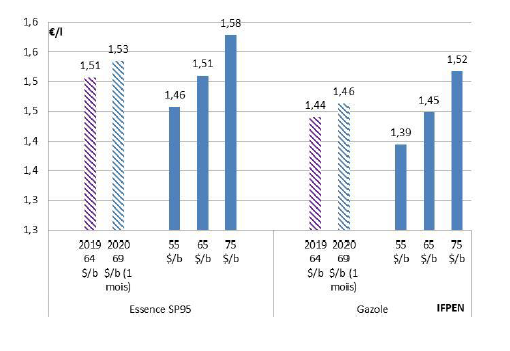

La figure 14 permet de mettre en évidence l’effet du niveau de l’euro. Il se situait entre 1,2 et 1,25 $ en début d’année 2018 ce qui contribuait à limiter les hausses du prix du pétrole. C’est moins le cas désormais alors qu’il évolue autour de 1,1 $ à 1,15 $ depuis fin 2018. À titre d’illustration, pour un prix du Brent à 65 $/b, l’écart du prix en euro par litre est de l’ordre de 3 ct €/l pour un euro entre 1,1 $ et 1,2 $.

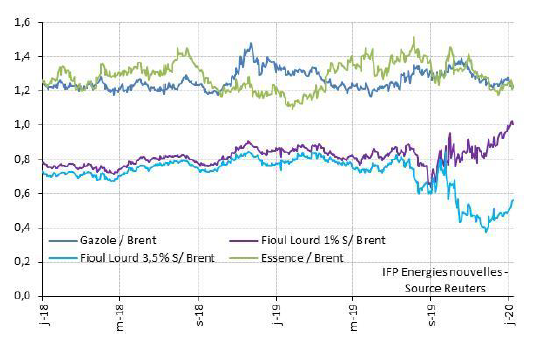

La figure 15 permet de visualiser la forte corrélation des prix du Brent et des produits pétroliers exprimés en euro. Toutefois on constate des écarts significatifs, reflets des conditions propres au marché des produits. Ce fut le cas fin 2018 en raison des perturbations sur le Rhin impactant les échanges par barges de produits pétroliers. Cela a créé une tension sur le gazole et au contraire un excédent sur l’essence ce qui a abouti au rapprochement du prix de ces deux produits à la pompe.

En moyenne annuelle, les prix sont restés stables en 2019 par rapport à 2018 se situant à 1,51 €/l pour l’essence E10 et à 1,44 €/l pour le gazole pour un prix du Brent à 64 $/b et un euro à 1,12 $. En supposant des variations entre 55 et 75 $/b, le prix des produits serait impacté, toutes choses égales par ailleurs, de +/- 6 ct €/l environ par rapport au niveau de 2019 (fig. 16).

Fig. 15 : Prix du Brent et prix des produits pétroliers en €/l

(un mois) et pour trois scénarios du prix du Brent

Annexe II : IMO 2020, norme pour limiter la teneur en soufre des carburants maritimes

La réglementation de l’Organisation maritime internationale (IMO), qui limite à 0,5 % la teneur en soufre des carburants utilisés par la flotte maritime mondiale, est entrée en vigueur le 1er janvier 2020.

Il existe plusieurs options pour satisfaire cette réglementation et remplacer les fiouls lourds à fortes teneurs en soufre : usage de gazole ou diesel marin (MDO ou MGO en anglais), usage de fioul lourd à 0,5 % ou 0,1 % de soufre (VLSFO et ULSFO respectivement) ; traitement des fumées sur le bateau via un scrubber si des carburants à plus de 0,5 % de soufre sont utilisés, usage de carburants alternatifs dont le gaz liquéfié ou LNG.

Il semble, contrairement à ce qui était envisagé un temps, que les adaptations à la fois du secteur du raffinage et des armateurs ont permis d’éviter des tensions sur le prix des produits pétroliers en particulier sur le gazole marin (fig. 17). L’effet le plus important concerne les fiouls lourds avec un renchérissement depuis septembre dernier des fiouls à basse teneur en soufre (FL1 % sur le graphique 17) et une très forte baisse du prix des fiouls à 3,5 % de soufre. Ce phénomène pourrait être corrigé par le développement de nouveaux marchés pour ces fiouls à forte teneur en soufre en particulier dans le secteur de la production d’électricité en Asie.

Annexe III : Les effets des contentieux commerciaux, dont celui entre la Chine et les États-Unis

Dans sa dernière analyse datant d’octobre 2019, l’OMC a revu à la baisse ses prévisions de croissance du commerce en 2019 et 2020 en raison de « l'escalade des tensions commerciales et du ralentissement de l'économie mondiale ». Les volumes du commerce mondial de marchandises ne devraient désormais « augmenter que de 1,2 % en 2019, ce qui est nettement plus lent que la croissance de 2,6 % prévue en avril ». L'augmentation prévue en 2020 est désormais de « 2,7 %, contre 3,0 % auparavant ». Les économistes préviennent que les « risques de baisse restent élevés et que la projection 2020 dépend d'un retour à des relations commerciales plus normales ».

Les différents contentieux ou menaces sur les échanges contribuent ainsi au ralentissement de la croissance de l’économie ou du commerce mondial. De nombreuses analyses se penchent plus particulièrement sur le cas de la Chine dont le niveau de croissance a ralenti au cours du 3e trimestre 2019. Ce sujet est particulièrement sensible pour le marché pétrolier dans la mesure où ce pays contribue pour 28 % (2017) à 58 % (2019) à la hausse de la demande pétrolière mondiale.

Certains titres de journaux sont particulièrement alarmistes : « l'économie chinoise a connu une croissance décevante de 6 % au 3e trimestre, son taux le plus faible en au moins 27 ans ». Les conséquences de la guerre commerciale affectent et affecteront sans aucun doute l’économie chinoise. Mais il est toutefois nécessaire de nuancer ces analyses fondées sur la seule évolution des taux de croissance.

Il convient en effet de rappeler une évidence à savoir que les taux de croissance sont décroissants pour des évolutions linéaires. C’est très clair dans le cas de la Chine. Les dernières statistiques du FMI montrent ainsi un ralentissement tendanciel du taux de croissance qui devrait passer à moins de 6 % dans les prochaines années. Cela se traduira probablement par de nouveaux articles alarmistes à ce sujet.

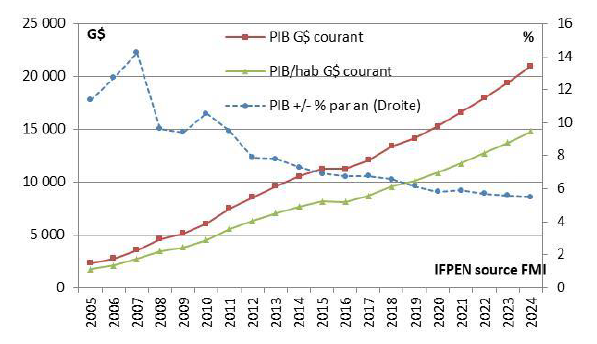

L’enjeu pour la Chine se situe pourtant ailleurs, dans le niveau effectif du PIB et surtout du PIB par habitant, indicateur imparfait certes, mais qui donne une indication du développement du pays. Il ne cesse de croître de façon quasi linéaire depuis 2005, signe d’une amélioration constante du niveau de vie. Cela devrait contribuer à la hausse de la demande pétrolière au moins à court terme avant que la part des véhicules électriques (150 millions en 2040 d’après l’AIE) et le recul démographique (vers 2030) ne la fassent stagner puis décroître. L’analyse à partir de la seule baisse du taux de croissance est donc trop réductrice et apparaît in fine peu pertinente.

Annexe IV : L’accord Opep+ de décembre 2019 ajuste les quotas à la réalité de l’offre : -0,5 Mb/j en janvier 2020, plus une contribution volontaire de - 0,4 Mb/j de l’Arabie saoudite

L’accord Opep+ du 6 décembre prévoit, en complément à celui de décembre 2018, une réduction supplémentaire de la production à hauteur de 0,5 Mb/j pour l’Opep+ dès janvier prochain, dont 0,37 Mb/j pour l’Opep et 0,13 Mb/j pour les pays partenaires (Opep PP). L’effort est assuré à 80 % par cinq pays dont l’Arabie saoudite (33 %, 167 kb/j), devant la Russie (14 %, 70 kb/j) et trois pays à hauteur de 10 % environ (EAU, Koweït, Irak). Par rapport à octobre 2018, base de l’accord précédent, cela conduit à un recul global de 1,7 Mb/j, dont 1,2 Mb/j pour l’Opep et 0,5 Mb/j pour l’Opep PP. Une contribution volontaire additionnelle de 0,4 Mb/j de la part de l’Arabie saoudite porte la baisse par rapport à octobre 2018 à 2,1 Mb/j.

Le nouvel accord, en phase avec la réalité de l’offre Opep+ du 3e trimestre 2019, « amplifie artificiellement » la baisse de production. En effet, la référence retenue en termes de production, à savoir octobre 2018, n’a rien à voir avec les niveaux actuels, que ce soit pour l’Opep à 11 pays soumis à quota, pour l’Arabie saoudite ou pour les pays partenaires de l’Opep.

Les anticipations que l’on pouvait faire sur l’équilibre du marché en 2020 prenaient en compte cette réalité d’une offre très inférieure à celle d’octobre 2018. Il convient également de rappeler que l’Arabie saoudite avait évoqué une offre limitée à 9,9 Mb/j dès septembre, valeur intégrée par les marchés. Le nouvel accord aboutit à une production assez proche (9,75 Mb/j) de cette valeur. En termes d’équilibre offre/demande, le nouvel accord ne change donc pas fondamentalement les estimations précédentes. Cet équilibre reste marqué par des excédents importants aux deux premiers trimestres (1 Mb/j) et des légers déficits aux deux suivants (-0,2 Mb/j).

L’accord confirme globalement la détermination de l’Arabie saoudite, avec le soutien de la Russie, à tenter de soutenir les cours du pétrole. Cette attitude était prévisible alors que ce pays a proposé l’ouverture du capital de Saudi Aramco sur le marché. Mais cette double dépendance au prix du pétrole (budget et désormais cotation de Saudi Aramco) est susceptible de fragiliser ce pays au sein de l’Opep. Cela pourrait en effet conduire certains pays membres à dépasser les quotas en espérant un effort « volontaire » supplémentaire de l’Arabie saoudite pour compenser les dépassements.

Guy Maisonnier - guy.maisonnier@ifpen.fr

Manuscrit remis en février 2020

(1) Il convient de noter que la croissance de la demande pétrolière, dans le cadre des mesures adoptées pour lutter contre le réchauffement climatique, devrait amorcer un ralentissement (+0,9 Mb/j par an d’ici 2025) avant de connaître une stagnation dans les cinq à dix ans à venir. Cette évolution n’est cependant pas en ligne avec l’objectif de limiter la hausse des températures à 2°C au maximum. Cela impliquerait un recul de la consommation dès maintenant.

(2) En tenant compte de l’Équateur, pays qui a quitté l'Organisation des pays exportateurs de pétrole (Opep) depuis janvier 2020. Les statistiques et les graphiques intègrent l’Équateur.

(3) Le 3 janvier, un raid aérien américain a tué le général iranien Qassem Soleimani et le chef de milices en Irak, Abou Mahdi al-Mouhandis. En riposte, l’Iran, dans la nuit du 7 au 8, a effectué un tir de missiles contre deux bases abritant des soldats américains en Irak, sans faire de victimes. Le discours du président Trump après la riposte iranienne, jugé comme un discours d’apaisement par de nombreux analystes, a favorisé le repli du prix du pétrole vers les 65 $/b après un bref passage à plus de 70 $/b.

(4) La zone basse serait en ligne avec un effet marqué du coronavirus sur la croissance économique mondial (scénario incertain au 30 janvier).

Vous serez aussi intéressé par

Investissements en E&P, activités et marchés du forage, géophysique et construction offshore (2019)