24.01.2022

3 minutes de lecture

L’analyse trimestrielle des principales tendances des marchés du gaz naturel dans le monde pour le 4ème trimestre 2021 réalisée par Cedigaz est disponible en ligne.

Les prix spot européens et asiatiques ont continué à flamber au dernier trimestre 2021 et ont explosé vers de nouveaux sommets historiques en fin d'année dans un contexte de tensions sans précédent sur l’équilibre mondial offre-demande, de tensions géopolitiques et d'incertitudes liées à l'évolution de la pandémie.

En Europe, les prix du gaz ont atteint des niveaux stratosphériques, les tensions étant alimentées par des niveaux de stocks historiquement bas et une forte réduction des importations par gazoduc en provenance de la Russie. En Asie, les prix spot ont également bondi en lien avec l'hyper-volatilité des prix du gaz en Europe.

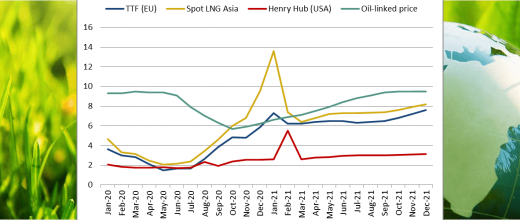

Évolution des prix internationaux du gaz en 2021

Les prix spot européens et asiatiques ont poursuivi leur folle envolée au dernier trimestre 2021 et ont explosé pour atteindre de nouveaux sommets historiques en décembre. En 2021, le prix TTF a quintuplé pour atteindre un niveau record de 15,9 $/MBtu en moyenne annuelle, tandis que le prix spot asiatique a plus que quadruplé pour atteindre 17,9 $/MBtu.

L'hyper-volatilité des prix du gaz prévaut désormais sur les marchés. Le prix du gaz européen a explosé en décembre pour atteindre un nouveau record de 37$/MBtu (115€/MWh) en moyenne mensuelle (à comparer avec une moyenne mensuelle de 18€/MWh sur les cinq dernières années). Un niveau record journalier de 60$/MBtu a même été franchi le 21 décembre.

Ces fluctuations extrêmes des prix montrent à quel point l'équilibre gazier mondial était tendu en 2021. En Europe, la flambée des prix a été principalement due aux incertitudes sur les livraisons de gaz russe (retard de Nord Stream 2) et à l'état actuel des niveaux des stocks européens, au plus bas sur cette période depuis 2011.

Les prix indexés sur le pétrole ont poursuivi leur tendance haussière au dernier trimestre 2021. Cependant, la flambée des prix spot du gaz en Europe et en Asie a créé une prime exceptionnelle par rapport aux prix indexés des contrats long terme, ce qui a rendu le gaz livré par les contrats long terme beaucoup plus compétitif et attractif pour les acheteurs.

Le marché gazier mondial en 2021

En 2021, la demande gazière mondiale est estimée en hausse de 3,5 %, sous l’impulsion de la Chine, l’Europe et la Russie. Le commerce mondial par gazoduc et par méthaniers a augmenté fortement de 7 %, selon les chiffres provisoires de Cedigaz.

Cette forte croissance a été principalement tirée par le commerce de GNL et les importations européennes par gazoduc. En Europe, l'augmentation des flux en provenance de Norvège, d'Algérie et d'Azerbaïdjan (gazoduc TAP) a compensé la relative stagnation des livraisons de gaz russe.

La demande mondiale de GNL a augmenté de plus de 5 % à 370 Mt (492 Gm3) en 2021, soit une augmentation annuelle en volume de 18 Mt (+ 25 Gm3), selon les estimations provisoires de Cedigaz. La Chine a expliqué la majeure partie de la croissance, avec des importations de GNL estimées en hausse de 18 % (+ 12 Mt ; + 15 Gm3), suivie par la Corée du Sud (+ 8 Gm3) et le Brésil (+ 5 Gm3). La Chine a dépassé le Japon pour devenir le plus grand importateur de GNL.

Du côté de l'offre, l'Australie a confirmé son statut récent de premier fournisseur mondial de GNL, dépassant le Qatar. Mais les États-Unis ont réduit l'écart et ont même dépassé le Qatar en novembre et décembre pour devenir le deuxième exportateur de GNL et le premier fournisseur de GNL en Europe. Les États-Unis sont en passe de devenir le premier exportateur de GNL.

La capacité opérationnelle d'approvisionnement en GNL n’a pas suivi la demande en 2021, créant une tension sans précédent sur l’équilibre mondial du marché gazier. Cette situation reflète le manque d'investissement dans les projets d’exportation de GNL qui a été observé ces dernières années, auquel s’ajoutent un certain nombre de problèmes opérationnels/techniques ainsi que des problèmes d'approvisionnement en gaz sur de nombreuses usines de liquéfaction.

En 2021, la convergence quasi-parfaite entre les prix spot du GNL en Europe et en Asie a reflété l'émergence d'un marché mondial du gaz.

Perspectives

Les perspectives d'augmentation des approvisionnements en GNL américain, l'existence de stockages abondants de GNL en Asie, une production norvégienne robuste et flexible et les annonces officielles récentes aux Pays-Bas anticipant une production gazière plus élevée que prévu sur le gisement de Groningue contribuent à une structure en « backwardation » des contrats à terme, avec une relative stabilisation cet hiver. Mais selon les courbes à terme, les prix spot européens et asiatiques vont atteindre des niveaux encore très élevés au-dessus de 20$/MBtu en moyenne en 2022.

Les stocks européens qui sont à des niveaux historiquement bas constituent un facteur majeur de tensions sur les prix car cela peut conduire à de faibles niveaux de stocks à la fin de la saison hivernale.

Cette situation a un effet haussier significatif sur les prix du gaz en Europe en raison des besoins accrus d'injections anticipés entre avril et octobre 2022 en anticipation de l'hiver 2022/2023. Au-delà des conditions climatiques, des corrections baissières sur les prix en 2022 pourraient toutefois intervenir en particulier si l’offre de GNL américain et de gaz russe est renforcée.

>> Accéder à l’ensemble du rapport Cedigaz (en anglais)

Cedigaz est une association internationale et un centre d'information économique sur le gaz naturel et renouvelable, créé en 1961 à l'initiative d'IFP Energies nouvelles et de plusieurs compagnies gazières. Ses publications constituent une référence et sont régulièrement citées dans les grands débats énergétiques.

Vous serez aussi intéressé par

Tendances des marchés du gaz naturel pour le 3e trimestre 2021

Tendances des marchés du gaz naturel pour le 2e trimestre 2021