01.09.2024

5 minutes de lecture

E-carburants : enjeux et opportunités

Focus n°1

E-carburants, e-molécules : pourquoi accélérer et déployer les filières dès maintenant ?

Le captage et la valorisation du CO2 : un levier clé pour la neutralité carbone

Le CCU (Carbon Capture and Utilisation) correspond à l’ensemble des technologies visant à capter le CO2 (dans les fumées industrielles ou dans l’air) pour le transformer en produits à valeur ajoutée comme des carburants, des produits chimiques ou des matériaux et ainsi créer une économie circulaire du carbone. Le CCU se distingue du CCS (Carbon Capture and Storage), qui vise à stocker le CO2 de façon permanente, dans une approche d’économie linéaire . Il s’agit de deux filières complémentaires, rendant des services différents au service de la décarbonation de la société.

L’enjeu du CCU est de « défossiliser » les secteurs qui ne pourront pas bénéficier de l’électrification massive et nécessiteront toujours le recours à des molécules carbonées. Les carburants et produits chimiques de synthèse (e-carburants1 et e-molécules) se substitueront aux énergies fossiles, entre autres pour le transport longue distance, maritime et aérien. Comment ? En utilisant comme matière première du CO2 capté, de l’hydrogène et des énergies bas carbone pour produire des molécules carbonées (kérosène, gazole, essence, méthane, méthanol, éthanol, DiMéthylEther (DME), …). Les technologies de CCU sont complémentaires de celles visant à produire des biocarburants ou autres molécules biosourcées.

La réglementation : un driver essentiel pour le déploiement des filières e-carburants

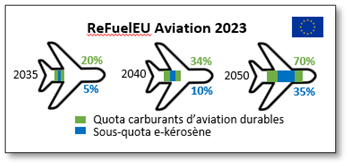

La Commission Européenne réglemente vient de réglementer l’usage des énergies durables, et notamment des e-carburants dans les transports aériens et maritimes. La directive RED III impose ainsi dès 2030 l’incorporation d’au minimum 1% de carburants durables d’origine non biologique dans les transports. Les initiatives ReFuelEU Aviation et FuelEU Maritime donnent des perspectives jusqu’en 2050 avec des quotas d’incorporation spécifiques :

- Dans le secteur aérien, dès 2035 20% de carburants durables dont 5% de e-carburants, et 70% en 2050 dont 35% de e-carburants.

- Dans le secteur maritime, un minimum de 2% d’e-carburants dès 2034.

Au niveau français, le SGPE (Secrétariat Général à la Planification Ecologique), dans ses scénarios publiés en juillet 2023, attend également une contribution des e-carburants pour décarboner les transports dès 2030. Concernant les produits chimiques de synthèse, les réglementations européennes et françaises sont encore à venir.

Un enjeu environnemental, économique et de souveraineté pour la France

En France, avec un besoin de convertir environ 15 Mt de CO2 en e-SAF à l’horizon 2050, les volumes de CO2 appelés par la filière CCU2 sont du même ordre de grandeur que ceux visés par la filière CCS (15-20 Mt)3. La France possède des atouts clés pour développer le CCU : un tissu industriel existant, de l’électricité bas carbone, des technologies développées par des acteurs français sur toutes les briques de la chaîne (captage du CO2, production d’hydrogène, production de carburants liquides durables). Il s’agit d’une véritable opportunité pour décarboner l’économie, développer de nouvelles industries, gagner en souveraineté et exporter des technologies françaises à l’international.

Afin d’être au rendez-vous des échéances de 2030-2035 et 2050, plusieurs défis sont à relever, notamment : la disponibilité en électricité bas carbone et renouvelable, la production d’hydrogène, l’approvisionnement en CO2, l’évaluation de l’impact environnemental de la chaîne complète, l’intégration et l’optimisation des procédés. Cela nécessitera des efforts conséquents pour industrialiser les technologies matures et de R&I pour développer et optimiser les générations suivantes.

Ces fiches .....